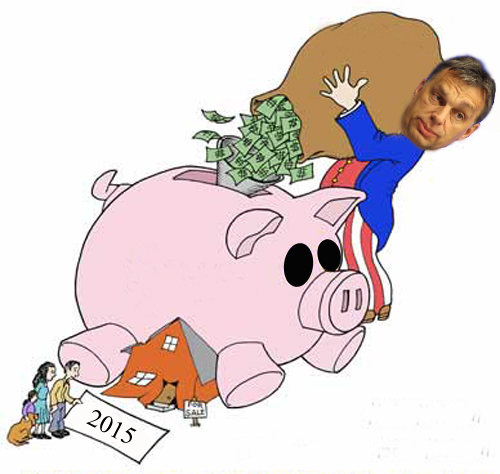

Orbán kapitány jóárasította a svájci frankot. Tapsvihar és hozsannaözön következne ezen a ponton, ha a valóságban, és nem egy szemfényvesztő, alternatív elnapoló trash reality közepén lennénk.

Orbán Viktor 5 pontos devizahiteleseket mentő csomagja nagyjából egy dologra jó: elnapolja a problémák többségét ciklusváltás utánra. Mintha azt üzenné: kedves adósok, ígértünk de minek, megvalósítani nem tudunk, védjen meg titeket valaki más. Majd, egyszer.

Legnagyobb problémám mindjárt a mentőcsomag első pontjával van. Az árfolyamok befagyasztása olyan fegyver, ami többségében visszafelé sülhet el, és a devizahiteles 2015-ben ledurrantja vele a saját fejét, agyvelő cafatokkal terítve be a megmaradt koloniál szekrénysort. A 180 forintos svájci frank ígéretét nagyjából egy másodpercig tart beszopni, ahogy az origó videójából kiderül. Emberünk különösebben bugyutának sem tűnik, ám neki sem világos: kizárólag a havi törlesztőt lehet ezen az árfolyamon számolni, az egész hitelállományt nem. Vagyis nem az lesz, hogy a befagyasztott árfolyamra átszámolod az egészet, és a kasszához fáradva realizálsz néhány miller megtakarítást, ha kifizeted egyben az egészet.

Lófaszt, kedves devizahitelesek.

A garantált árfolyam opció megjelölése esetén minden hónapban lesz lehetőségetek újabb hiteleket fölvenni. Havonta. Mert az árfolyam különbözet nem vész el, csak futamidő növelés formára alakul, és havi bontásban szépen hozzágyűlik a törzstartozáshoz. 2015 januárjában meg csak pislogni fogtok megint, mint Alekosz a kivezényelt tábori fapinákra, hogy mennyit sikerült kamatosan hozzágyűjteni a meglévő adóssághoz. Ez most az a pillanat, mikor Orbán elköveti ugyanazt a hibát, amiért a Gyurcsány kormány anyázva van, és a ciklusváltás után ő maga és kormánya is anyázva lesz. Ha gyurcsányahibás azért, mert nem olvastátok le alaposan a szerződési feltételeket, akkor az orbánahibás is kijár ugyanezért. Nyilván vannak olyanok, akik számára ez a lehetőség pillanatnyi lélegzethez jutást biztosít, de légyszi számoljatok utána, jobban jártok-e így.

Ez most az a pillanat, mikor Orbán elköveti ugyanazt a hibát, amiért a Gyurcsány kormány anyázva van, és a ciklusváltás után ő maga és kormánya is anyázva lesz. Ha gyurcsányahibás azért, mert nem olvastátok le alaposan a szerződési feltételeket, akkor az orbánahibás is kijár ugyanezért. Nyilván vannak olyanok, akik számára ez a lehetőség pillanatnyi lélegzethez jutást biztosít, de légyszi számoljatok utána, jobban jártok-e így.

A többi négy pont is ilyen neszesemmi.

- A kilakoltatási moratórium feloldása is inkább elnapolás. A negyedévenként meghatározott ütemben árverezhető lakások száma nem jelentős, tömeges árverések nem lesznek.

- Az abszolút fizetésképtelen adósok ingatlanát megveszi az állam, a hitelszerződésben meghatározott forgalmi érték 35-55%-án, amit aztán az adós visszabérelhet az államtól. Itt sem világos néhány dolog:

1: -miből fogja az eszközkezelőt finanszírozni az állam?

2: -miből gondolják, hogy a rossz adósból többnyire majd jó bérlő válik?

3: -ki fogja ezeket az állami tulajdonba került ingatlanokat időszakosan felújítani, kezelni és karbantartani, főleg miből? Legutóbb, a nagyszocializmus bérlakástömegével is megfürdött az állam, és a forgalmi érték töredékéért adták el magántulajdonba azoknak a bérlőknek, akik meg tudták fizetni.

- az euróhitelezés visszaállítása gyakorlatilag elméleti síkon maradt. A támasztott feltételeknek - bekereset a minimálbér tizenötszöröse abban a devizanemben, amiben a hitelt igényelné- röhejesek.

- a kisebb lakásért kamattámogatás még talán érhet valamit. Ugyanis pont a hitelkamatok maradtak ki az akciótervből, márpedig a havi törlesztőnek ez is meghatározója. Így, ha ezzel él a devizahiteles, akkor legalább a kedvezményként adott 3,5% mínusz fix.

Joggal vetődik fel, hogy ezen az öt ponton tipródott a kormány egy egész évet? Kár volt ennyiért hajszolni a matolcsyzmusba holt agysejteket. Ha egy forinthitelre átváltást gründoltatok volna össze a futamidő módosításának lehetőségével, és láthattunk volna reális elképzelést az eszközkezelő működtetésére, azt mondanám csináltatok valamit.

De ez az öt pont magában pont annyit ér, mint recsegős mangalicafing a rónaság közepén.

2011.05.31. 06:05

Devizahitelesek! Mentsen meg titeket valaki más.

Címkék: gazdaság fidesz mentőcsomag devizahitelesek

290 komment · 3 trackback

A bejegyzés trackback címe:

https://varanus.blog.hu/api/trackback/id/tr542945097

Trackbackek, pingbackek:

Trackback: Bartus László: Diktatúra egyenes adásban 2011.05.31. 19:29:41

Az orbáni diktatúra rendkívül erős lábakon áll. A korrupció lábain....

Trackback: Devizahitelesek! Mentsen meg titeket valaki más 2011.05.31. 16:55:05

Orbán kapitány jóárasította a svájci frankot. Tapsvihar és hozsannaözön következne ezen a ponton, ha a valóságban, és nem egy szemfényvesztő, alternatív elnapoló trash reality közepén lennénk.

Trackback: Ötpontos akciótervet jelentett be Orbán 2011.05.31. 08:01:54

A pöcsszaggató kormány és a fasztarisznya Bankszövetség a devizahitelesek megsegítése kapcsán öt pontban tudott szájbabaszni – jelentette be a telefosott kormányfő a pöcsarcú bankszövetség elnökével, Patai "Oktondi" Mihállyal é...

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Csak a 100 legfrissebb kommentet szeretném látni!

Nem akarok megbántani senkit, de ez valóban semmit sem ér. Nem mondja ki senki, de látszik, tudjuk, nagyon sokan olyanok vettek fel hitelt, akiknek nem szabadott volna. Ezek bedőlnek, mert nem segít rajtuk 10-20 e.ft csökkentés, hiszen ők semmit sem tudnak fizetni. Igazából régebben sem tudtak. Szigorú értelemben soha nem voltak hitel képesek. És ebben van a Bankok legnagyobb bűne! Hogy van az, hogy sok pénzért hitel bírálat, sok pénzért ingatlan becslés, sok pénzért közjegyző a vége pedig az, hogy a fedezet nem fedezet, az adós pedig lakás, élet nélkül marad, és szinte röhögve közlik vele, hogy maradt még sok x millió törleszteni való. Én ragaszkodnék ahhoz, hogy a fedezet, fedezet legyen! Annyi, amennyi, ne lehessen többet követelni. A végrehajtó, és az árverési maffiáról most nem írnék...

A bankokra pedig tennék...Annyiszor hallottuk, miért nem fontoltuk meg, hogy ilyen kockázatos hitelt vegyünk fel? Fordítsunk. A bankok miért nem fontolták meg, hogy ilyen hitelt nyújtsanak, ezekkel, a (szinte semmilyen) feltételekkel? Hát kinek kellett volna igazi rálátásának lenni a veszélyekre? Nekünk? A bankok egymás szinte kezéből tépdesték a hitel felvevőket! Pedig sok mindent kellett tudniuk. Tényleg ilyen biztonságban kell tartanunk a bankokat.

Ha devizahiteles lennék, tudnám is fizetni a jelenlegi részleteket, az eddig ismert öt pont ismeretében a következőt tenném:

- bejelenteném, hogy nem tudok fizetni

- az állam felvásárolja a lakást 35-55% áron

- visszabérelném a lakást

- a jelenlegi részlet és bérleti díj különbözetet kamatoztatnám

- kivárnám amíg az állam ráun a háziúr szerepre

- visszavásárolnám a lakást töredék áron

- bejelenteném, hogy nem tudok fizetni

- az állam felvásárolja a lakást 35-55% áron

- visszabérelném a lakást

- a jelenlegi részlet és bérleti díj különbözetet kamatoztatnám

- kivárnám amíg az állam ráun a háziúr szerepre

- visszavásárolnám a lakást töredék áron

Haha, a mi házunkra (amikor még épülőfélben volt) a banki értékbecslő 15.5 milliót állapított meg, pedig már akkor benne volt vagy 25 millió. A Bajnai-féle vagyonadó szerint meg 51 milliót ér. Tehát most az állam megvehetné a házat 8 millióért, pont annyiért, mint amennyi a hitelünk, és nekünk nem maradna semmi. Csak fizethetnénk a bérleti díjat. Tényleg, milyen jól járnék!

@programozó: Éppen csak az önerőt nem számolod bele. Pedig az teljesen elvész.

Végtelen sajnálom a devizahiteleseket. De amikor a forint és a devizahitel között kellett választaniuk, a devizahitelt választották, annak ellenére, hogy tudták, hogy árfolyam kockázata van. Egy ideig sokkal jobban is jártak mint a forintosok. Tehát jó nagy hasznuk volt a forinthitellel szemben. Sajnos a válság közbeszólt. Az országtól benne olyanokat aki forinthitelt vettek fel milyen alapon kérik, hogy helyettük fizesse a tartozásukat. Azt csak az adónkból a mindannyiunk közös pénzéből lehetne kifizetni. Megemelkedve a forinthitelesek adója is. Sajnos ez olyan mint a szerencsejáték, vagy hatalmasat nyer aki kockáztat vagy bukik. Örülhetnek ennek is, mert azt senki nem ígérte meg, hogy fizet helyettük, csak azt, hogy segítenek rajtuk. De aki egyáltalán nem fizet azon segíteni se lehet.

elég lett volna a bankok apróbetűitől megvédeni a zembereket...

de valahogy ez nem fexik egyik maffia, ohhpardon, kormánynak sem

de valahogy ez nem fexik egyik maffia, ohhpardon, kormánynak sem

Kíváncsian várom, ki és mi alapján állapítja meg a visszabérlés árát?

Ha az eszközkezelőé a lakás, ő fogja felújítani, tatarozni, minden kis hibát megszerelni? Miből?

Ezer és ezer sebből vérzik ez a dolog.

Mi a szart csináltak ezek az elmúlt egy évben, ha csak erre telt???

Ha az eszközkezelőé a lakás, ő fogja felújítani, tatarozni, minden kis hibát megszerelni? Miből?

Ezer és ezer sebből vérzik ez a dolog.

Mi a szart csináltak ezek az elmúlt egy évben, ha csak erre telt???

Azoknak is igazuk van, akik azt mondják, hogy a devizahitelesnek a hitel felvételekor számolni kell(ett volna) az árfolyam ingadozással. Jó, de ugye mekkorával? Nyilván ekkora hullámvasútra senki sem számított. Bár a hullámvasút néha lefelé is megy, nemcsak felfele, ez inkább rakétának tűnik. Amit tovább hajt kormányunk megfontolt és kiszámítható gazdaságpolitikája.

Ez a megoldás meg arra jó - ahogy az összes eddigi -, hogy Viktor bejelentheti a tv-ben. Közben a bankok meg újabb évtizedekre magukhoz láncolhatják az adósokat.

Hiába a kapitalizmus kemény világ. Éppen ezért tér most vissza a szocializmus.

Ez a megoldás meg arra jó - ahogy az összes eddigi -, hogy Viktor bejelentheti a tv-ben. Közben a bankok meg újabb évtizedekre magukhoz láncolhatják az adósokat.

Hiába a kapitalizmus kemény világ. Éppen ezért tér most vissza a szocializmus.

@Steinkellner:

Mi is most adtunk el egy házat, ami most kb 35% al olcsóbban kelt el, mintha 10 évvel ezelőtt tudtuk volna eladni. Sajnos a válság a lakáspiacot is letarolta. Az, hogy az építőnek mennyibe került? Azt a piac nem veszi figyelembe. A bankban lévő pénz értéke ilyenkor válságban mindig felértékelődik.

Mi is most adtunk el egy házat, ami most kb 35% al olcsóbban kelt el, mintha 10 évvel ezelőtt tudtuk volna eladni. Sajnos a válság a lakáspiacot is letarolta. Az, hogy az építőnek mennyibe került? Azt a piac nem veszi figyelembe. A bankban lévő pénz értéke ilyenkor válságban mindig felértékelődik.

"Mert az árfolyam különbözet nem vész el, csak futamidő növelés formára alakul, és havi bontásban szépen hozzágyűlik a törzstartozáshoz. 2015 januárjában meg csak pislogni fogtok megint,.... hogy mennyit sikerült kamatosan hozzágyűjteni a meglévő adóssághoz." Na itt a lényeg, csak basznak elmagyarázni miről is szól ez az 5 pontos paraszt vakítás.

Tudomásom szerint a megvásárolt lakások bérleti díja 1000.- Ft / nm lesz. Azért az is szép összeg egy teljesen eladósodott családnak.

Tudomásom szerint a megvásárolt lakások bérleti díja 1000.- Ft / nm lesz. Azért az is szép összeg egy teljesen eladósodott családnak.

Éppen elég jól jártak eddig a deviza hitellel, sokkal kevesebbe került nekik a kamat, mint a forintalapú hitelé.

Sőt, még most is kedvezőbb!

Azért rinyálnak ennyire, hogy ne "forintosítsák".

Egyszerűen nem is értem ezt a mizériát!

Amikor anno egy tollvonással piacosították a 3%-os hosszú lejáratú lakáshiteleket, a kutyát sem érdekelte, hogyan fizetjük ki a megemelt kamatot!

Sőt, még most is kedvezőbb!

Azért rinyálnak ennyire, hogy ne "forintosítsák".

Egyszerűen nem is értem ezt a mizériát!

Amikor anno egy tollvonással piacosították a 3%-os hosszú lejáratú lakáshiteleket, a kutyát sem érdekelte, hogyan fizetjük ki a megemelt kamatot!

@ZéBé: Így van, az önerő elvész. Elveszik az eddig befizetett törlesztés is. Mindazonáltal aki törlesztési időszakának az elején jár, és/vagy hátralévő adóssága megközelíti lakásának értékét, érdemes megfontolni ezt a lehetőséget is.

Miért nem írja már le valaki, hogy az euróban kapott jövedelem nonszensz egy magyar munkahelyen, ugyanis az Mt. kötelezően előírja, hogy a munkaszerződéseket és a munkabért forintban kell kötni, ill. fizetni?

Ez az a megoldas, amit meghozhattak.

A hitelmentesek penzebol megsem kellene osztogatni a tulvallaloknak...

A hitelmentesek penzebol megsem kellene osztogatni a tulvallaloknak...

Ma reggel Szijjártó: Baszottul..

tv2.hu/mokka/video/devizahitelesek-mentocsomagja

Ezt lehet??? (4. perc környékén)

tv2.hu/mokka/video/devizahitelesek-mentocsomagja

Ezt lehet??? (4. perc környékén)

Most mit csináljanak? Ha költenek valamit, az az adófizetők pénze.

Még mindig ez a legjobb amit tehettek.

Még mindig ez a legjobb amit tehettek.

B+ nektek semmi sem!

Ha mentik őket, az a baj, ha nem mentik az a baj!

Persze, az a lényeg, hogy akik bebuktak, azok nagy részének 50E Ft-os személyi hitelt sem szabadott volna adni, nemhogy több milliós lakáshitelt. Ez van.

Amúgy tényleg hagyni kéne bedőlni őket. De akkor meg azért sírnátok, h lóf*szt sem ér a lakásotok / házatok…

Ha mentik őket, az a baj, ha nem mentik az a baj!

Persze, az a lényeg, hogy akik bebuktak, azok nagy részének 50E Ft-os személyi hitelt sem szabadott volna adni, nemhogy több milliós lakáshitelt. Ez van.

Amúgy tényleg hagyni kéne bedőlni őket. De akkor meg azért sírnátok, h lóf*szt sem ér a lakásotok / házatok…

Ennyi sok fasszopó cigány komcsi ballib parasztot....visssza lehet húzni a Gyurcsány faszára muzsikálni....

Pont ugyanazt csinálja a ez a kormány is, mint az előző... kihasználja, hogy a Zemberek zöme segghülye a pénzügyekhez.

@ursus artos: Bizony! Például azét a kormányét, amely az egész lakáshitel-mizériát elkezdte.

Most nem jut eszembe, melyik volt az, segítenél?

Most nem jut eszembe, melyik volt az, segítenél?

Mennyire tartod életképesnek a jelenlegi kormányzati politikát?

kerdesek.hu/szavazasok/mennyire-tartod-eletkepesnek-a-jelenlegi-kormanyzati-politikat

kerdesek.hu/szavazasok/mennyire-tartod-eletkepesnek-a-jelenlegi-kormanyzati-politikat

Többen is ezt írjátok: "a devizahitelesnek a hitel felvételekor számolni kell(ett volna) az árfolyam ingadozással".

Én számoltam vele. De azzal mit kezdjek, hogy a bank minden fordulónapon emeli a jelzáloghitel kamatát?? A kiindulási értékhez képest most már majdnem a duplájára nőtt... :((

Én számoltam vele. De azzal mit kezdjek, hogy a bank minden fordulónapon emeli a jelzáloghitel kamatát?? A kiindulási értékhez képest most már majdnem a duplájára nőtt... :((

ha van rajta sapka az a baj, ha nincs...az is baj.

nem kellett volna hitelt felvenni, ez teny. de mar megvan a baj. nem szivesen dobom bele en se a kozosbe a let ilyen celra, de gondolkodjatok mar! jobb lenne ha ez a sok csalad bukna a lakast? par nyivakolo liberalis kocsog ugathat itt, de erre sajnos szukseg van, ez a kisebbik rossz.

varanusznak meg az ilyen alja bejegyzesert ajandek desszert chef bacsi sos cokigolyoi, azon csamcsogjon.

nem kellett volna hitelt felvenni, ez teny. de mar megvan a baj. nem szivesen dobom bele en se a kozosbe a let ilyen celra, de gondolkodjatok mar! jobb lenne ha ez a sok csalad bukna a lakast? par nyivakolo liberalis kocsog ugathat itt, de erre sajnos szukseg van, ez a kisebbik rossz.

varanusznak meg az ilyen alja bejegyzesert ajandek desszert chef bacsi sos cokigolyoi, azon csamcsogjon.

@frankhiteles:

És ha milliókról hozol hosszútávú döntést akkor nem tájékozódsz???

Azt nem olvastad előtte sehol, hogy a kamat is bejátszik a törlesztőbe? + még egyebek is?

Én is devizás vagy (ojrós), de visszamenőleg megnéztem árfolyam adatokat, kamatokat, mindent amit csak lehetett!!!

Mondjuk volt is azóta 10ből 8szor árfolyamnyereségem a törlesztőben…

És ha milliókról hozol hosszútávú döntést akkor nem tájékozódsz???

Azt nem olvastad előtte sehol, hogy a kamat is bejátszik a törlesztőbe? + még egyebek is?

Én is devizás vagy (ojrós), de visszamenőleg megnéztem árfolyam adatokat, kamatokat, mindent amit csak lehetett!!!

Mondjuk volt is azóta 10ből 8szor árfolyamnyereségem a törlesztőben…

A poszt olyan hangnemben íródott mintha a felismerés kizárólagos joga a posztíróé lenne, mindenki más meg hülye.

Egyébként ha kötelező lenne az lenne a baj, ha nem lenne az lenne a baj, ha komoly állami pénzeket "osztogatnának" az lenne a baj, ha nem osztogatnak állami pénzeket az a baj.

Egyszerűbb lett volna leírni hogy "szemét Orbán kormány", és ezzel letudta volna a posztoló sokkal kisebb időráfordítással a napi kormányfikázást. Mindeki elégedett lenne.

Egyébként ha kötelező lenne az lenne a baj, ha nem lenne az lenne a baj, ha komoly állami pénzeket "osztogatnának" az lenne a baj, ha nem osztogatnak állami pénzeket az a baj.

Egyszerűbb lett volna leírni hogy "szemét Orbán kormány", és ezzel letudta volna a posztoló sokkal kisebb időráfordítással a napi kormányfikázást. Mindeki elégedett lenne.

@Artie: tényleg mizéria volt! Ááááá nem kell lakás, ááááááááá nem kell építőipar, áááááá nem kell több gyerek, áááááááá nem kell 20 év múlva nyugdíj!

Az elindított lakásmizériával csak az volt a "gond", hogy fenntartható volt! Csakhát ugye 2002...

Az elindított lakásmizériával csak az volt a "gond", hogy fenntartható volt! Csakhát ugye 2002...

Hát a faszomat a devizahitelesekbe!

Felvette a hitelt? Igen.

Saját akaratából? Igen.

Ő döntött, hogy Forint helyett deviza hitelt kér? Igen.

Hát akkor most ne tőlem várja, hogy megmentsem.

Köszönöm elég nekem a saját Forint alapú lakáshitelemet fizetni, nem akarom még másnak a deviza hitelét is kicsengetni.

Felvette a hitelt? Igen.

Saját akaratából? Igen.

Ő döntött, hogy Forint helyett deviza hitelt kér? Igen.

Hát akkor most ne tőlem várja, hogy megmentsem.

Köszönöm elég nekem a saját Forint alapú lakáshitelemet fizetni, nem akarom még másnak a deviza hitelét is kicsengetni.

@ursus artos:

"Kurva jó, hogy más kormányok szarát Orbánnak kell eltakarítani."

Büdös meló lehetett eltakarítani a 3000 milliárdos manyup-kasszát... meg eltakarítani az 500 milliárdot mol-ra... úgy sajnálnom Orbánt...

"Kurva jó, hogy más kormányok szarát Orbánnak kell eltakarítani."

Büdös meló lehetett eltakarítani a 3000 milliárdos manyup-kasszát... meg eltakarítani az 500 milliárdot mol-ra... úgy sajnálnom Orbánt...

@programozó: Szerintem ez ott bukik, hogyha nem tudsz fizetni és elviszik a házad, de az nem fedezi a teljes tartozásod, akkor az még megmarad. Tehát hiába kamatoztatod a különbözetet, de ott még erősen sáros leszel...

@MiKEY: Akkor egy nyivákoló liberális köcsögként felhívom a figyelmedet arra, hogy kurvára nem értetted, miről szól az írás.

Az a baj, hogy az, amit megmentésként aposztrofálnak, minden, csak nem megmentés, hanem a problémák egy részének későbbre tolása, és még nagyobb bazmeggé alakítása.

Egy nyivákoló, liberális köcsög

Az a baj, hogy az, amit megmentésként aposztrofálnak, minden, csak nem megmentés, hanem a problémák egy részének későbbre tolása, és még nagyobb bazmeggé alakítása.

Egy nyivákoló, liberális köcsög

@Nekünk Mohács kell: Ha az ember megnezi az arfolyamokat, valoban csak csekely ingadozas volt hosszu-hosszu eveken keresztul, es mindenki (a bankok is) arra szamitott, hogy ez - nagyjabol - igy is marad. Sot, mivel a forint inflacioja joval nagyobb volt, mint a franke, egy effektiv realfelertekelodes is tortent, ami relative meg eevrol evre gyre olcsobba is tette a torlesztest -- mindaddig, amig be nem utott a valsag krachja. Akkor sokaig nem is anyira az arfolyamok, mint a kamatlabak megugrasa volt jelentos, most mar az arfolyam is. (Ha valaki megnezi a CHF/HUF gorbet, az epp akkor kezdett ez egekbe indulni, amikor OV 2/3-ot szerzett a magyar parlamentben...)

Az elmúlt egy év alatt a díszes társaságnak simán összejött egy átlag ember lakására való lóvé...amit persze mi fizettünk...készülnek már az új választásra!

@ursus artos: Te egyedül vagy hülye, vagy a pártközpontból súg valaki?

Arról a fenntartható rendszerről beszéltünk, ami egy év alatt évi 230 milliárdos terhet rótt a költségvetésre, és ha még így ment volna tovább 6-8 évig, akkor most évi 2000 milliárd menne kamattámogatásra?

Ez tényleg fenntarthatónak hangzik.

Arról a fenntartható rendszerről beszéltünk, ami egy év alatt évi 230 milliárdos terhet rótt a költségvetésre, és ha még így ment volna tovább 6-8 évig, akkor most évi 2000 milliárd menne kamattámogatásra?

Ez tényleg fenntarthatónak hangzik.

Nincs igazatok. Ez egy szép mentőcsomag.

Rengeteg lakást lehet majd apróért állami pénzből megvenni, majd pajtásoknak átjátszani.

Akinek meg hitele van az nagyon hülye, mert számolnia kellett volna szeretett vezérünk barátaival.

Nem ér a nevem, ha tényleg akkora balfékek, hogy csak úgy ostobaságból lóbálták meg rendesen az árfolyamokat és nem kerestek azon is szépen.

Rengeteg lakást lehet majd apróért állami pénzből megvenni, majd pajtásoknak átjátszani.

Akinek meg hitele van az nagyon hülye, mert számolnia kellett volna szeretett vezérünk barátaival.

Nem ér a nevem, ha tényleg akkora balfékek, hogy csak úgy ostobaságból lóbálták meg rendesen az árfolyamokat és nem kerestek azon is szépen.

@j311: Figyeljél már te is, senki nem ment meg senkit, csak a szart selyempapírba csomagolták, és így adják elő!

@Artie:

ott volt nektek is a lehetőség, hogy kitaláljatok valamit 2010 áprilisig. nem ment.

úgyhogy szátokat evésre...

ott volt nektek is a lehetőség, hogy kitaláljatok valamit 2010 áprilisig. nem ment.

úgyhogy szátokat evésre...

@sárkányfő: kuldjel mar szamlaszamot, utalnek neked egy kis penzt hogy legyen egy jo napod. megsajnaltalak, latom h minden ballib blogban sirsz h mennyire szar neked minden nap. szeretnek rajtad segiteni te szerencsetlen kisemmizett mintapolgar

Ez a Patai elég agresszív egy forma...az látszik rajta, hogy fogalma sincs milyen az átlagemberek élestszínvonala.

@Kivlov: Nekünk, te barom? Mi az, hogy nekünk?

Vagy te is bevetted a "nem nyalja az Orbán seggét, tehát akkor Gyurcsányét nyalja"-tablettát?

Vagy te is bevetted a "nem nyalja az Orbán seggét, tehát akkor Gyurcsányét nyalja"-tablettát?

1) Nem muszáj használni a kormány által adott "menekülőutat".

2) Aki tudná most is fizetni a törlesztőrészletet, annak tényleg csak elodázás a 180 Ft-os ügy, de aki most fizetésképtelenné válna enélkül, annak a teljes megélhetését mentheti meg. A kormány által kínált út nélkül ugyanis ezek az emberek fizetésképtelenek lennének, elárvereznék fejük fölül a házat az értékük töredékéért: teljes csőd lenne. Nekik ez nem elodázás, hanem mentőöv.

3) Azt lenne jó látni, hogy ez nem fog túl sokba kerülni a társadalomnak. Most úgy látom, nagyrészt az eredeti adósok fognak fizetni, ami rendjén is van. Nem látom, hogy ebből sok teher esne a közpénzekre. Egy kevés eshet, mert a társadalmi szolidaritásnak van értelme: ha hirtelen sok fizetésképtelen család lenne, az senkinek se tenne jót. Valamennyire egy csónakban evezünk. Én, akinek semmilyen hitele sincs, nem örülnék, ha túl sok közpénzt adnának a hitelből építkezőknek, de a mostani tervezetből én azt látom, hogy ez nem fog sokba kerülni az államnak.

2) Aki tudná most is fizetni a törlesztőrészletet, annak tényleg csak elodázás a 180 Ft-os ügy, de aki most fizetésképtelenné válna enélkül, annak a teljes megélhetését mentheti meg. A kormány által kínált út nélkül ugyanis ezek az emberek fizetésképtelenek lennének, elárvereznék fejük fölül a házat az értékük töredékéért: teljes csőd lenne. Nekik ez nem elodázás, hanem mentőöv.

3) Azt lenne jó látni, hogy ez nem fog túl sokba kerülni a társadalomnak. Most úgy látom, nagyrészt az eredeti adósok fognak fizetni, ami rendjén is van. Nem látom, hogy ebből sok teher esne a közpénzekre. Egy kevés eshet, mert a társadalmi szolidaritásnak van értelme: ha hirtelen sok fizetésképtelen család lenne, az senkinek se tenne jót. Valamennyire egy csónakban evezünk. Én, akinek semmilyen hitele sincs, nem örülnék, ha túl sok közpénzt adnának a hitelből építkezőknek, de a mostani tervezetből én azt látom, hogy ez nem fog sokba kerülni az államnak.

@bogenschutze: Maximálisan igaz amit írtál!!!

2007-ben 500 000 forint építési kölcsönt vettünk fel a párommal. Az OTP mindenáron rá akart beszélni a Frank-hitelre. Így 680 000 fizetünk vissza, úgy 640 000 kellett volna, akkor amikor 235 forint volt egy Euró!!(dusztom sincs az akkori frank árfolyamról)

Senkit nem kényszerítettek bele abba hogy devizában vegyen fel kölcsönt. Mindenki önhatalmúlag döntött úgy hogy "rabigába"hajtja a fejét.

Én, ha állam lennék egy fillért sem költenék ilyen dolgokra!

VISZONT!

Úgy gondolom, hogy kettőn áll a vásár, viselje a következményeket aki fel vette a hitelt, és az is aki adta!

Idáig a bankok felelősségéről senki nem beszélt. Idáig busás hasznot húztak belőle, és ezután is azt fognak!

Az állambácsi beszedi a bankadót, majd hitelmegsegítés címén jókora összeget ad vissza!!

2007-ben 500 000 forint építési kölcsönt vettünk fel a párommal. Az OTP mindenáron rá akart beszélni a Frank-hitelre. Így 680 000 fizetünk vissza, úgy 640 000 kellett volna, akkor amikor 235 forint volt egy Euró!!(dusztom sincs az akkori frank árfolyamról)

Senkit nem kényszerítettek bele abba hogy devizában vegyen fel kölcsönt. Mindenki önhatalmúlag döntött úgy hogy "rabigába"hajtja a fejét.

Én, ha állam lennék egy fillért sem költenék ilyen dolgokra!

VISZONT!

Úgy gondolom, hogy kettőn áll a vásár, viselje a következményeket aki fel vette a hitelt, és az is aki adta!

Idáig a bankok felelősségéről senki nem beszélt. Idáig busás hasznot húztak belőle, és ezután is azt fognak!

Az állambácsi beszedi a bankadót, majd hitelmegsegítés címén jókora összeget ad vissza!!

@Artie: hol olvastad h szerintem ez megmentes? kisebbik rossz, azaz szar ez is, de jobb mint magukra hagyni oket. az a baj a nyivakolo libealis kocsogokkel, h csak akkor ereznek egyutt valakivel, ha abbol elonyuk szarmazik.

@Exxit: Istenem, ilyen emberek osztják az észt ebben az országban! :S :S :S

NEM MENT MEG AZ ÁLLAM SENKIT, tessék már felfogni ezekkel a csökött agyakkal!

@Flúgatlan: Valaki végre összefoglalta a lényeget. Csak a 2. pontodban nem hiszek, hogy ezzel a mentőövvel bárki is valóban tudna élni, aki most nem tud fizetni, négy év múlva miért fog tudni másfélszer annyit fizetni? És ha esetleg addigra a frank 1:1-ben lesz az euróhoz, akkor még inkább lehet nézegetni az árfolyamot, és lehet, hogy nem csak a különbözet kamatát (meg tőkéjét) szívja meg, hanem azt is, hogy több tőkét kell még magasabb árfolyamon visszafizetnie. Szóval ez nem kiút. Ez semmi.

NEM MENT MEG AZ ÁLLAM SENKIT, tessék már felfogni ezekkel a csökött agyakkal!

@Flúgatlan: Valaki végre összefoglalta a lényeget. Csak a 2. pontodban nem hiszek, hogy ezzel a mentőövvel bárki is valóban tudna élni, aki most nem tud fizetni, négy év múlva miért fog tudni másfélszer annyit fizetni? És ha esetleg addigra a frank 1:1-ben lesz az euróhoz, akkor még inkább lehet nézegetni az árfolyamot, és lehet, hogy nem csak a különbözet kamatát (meg tőkéjét) szívja meg, hanem azt is, hogy több tőkét kell még magasabb árfolyamon visszafizetnie. Szóval ez nem kiút. Ez semmi.

@Artie: Igen, de az EU-ban vagyunk, es nem korlatozhatjuk a becsi cukraszdast, ha Pesten akar ingatlant venni, es ehhez kolcsont felvenni a becsi bankjatol azzal, hogy nem jegyezzuk be az EUR jelzaloghitelt a telekkonyvbe. Mert most ez a helyzet, es az EU - joggal - hoborgott.

@Artie:

nem vettem be semmit. te montad magadról, h "libber köcsög" vagy, nem én.

nem vettem be semmit. te montad magadról, h "libber köcsög" vagy, nem én.

@MiKEY: Aki most nem tud 60.000-et fizetni, az 50.000-et sem fog tudni... Négy év múlva meg pláne nem fog tudni 80-at.

Nagyon jó lenne nekünk, ha a frank árfolyamát is Orbán irányítaná:::))) A frank erősödik, de erősödik az arny is. Egy uncia ára 140 dollár felett van.:)Menekül a pénz a biztonságba.. Egyébként már Svájc se örül az erős franknak, mert visszafogja anövekedést.. és a hitelminősítők már azt fontolgatják, hogy költségvetési szigorra buzdítják a svájci kormányt:)

UARK!! ÉSZHEZ KÉNE TÉRNI! AZ ANTLANTI ZÓNA VÁLSÁGA VAN NAPIRENDEN!!!ITT MI LEGFELJEBB GYURCSÁNY-BAJNAI ELKÚRÁSAIT CIPELJÜK PLUSZBAN A HÁTUNKON.

UARK!! ÉSZHEZ KÉNE TÉRNI! AZ ANTLANTI ZÓNA VÁLSÁGA VAN NAPIRENDEN!!!ITT MI LEGFELJEBB GYURCSÁNY-BAJNAI ELKÚRÁSAIT CIPELJÜK PLUSZBAN A HÁTUNKON.

eleve ott kezdődik a dolog, hogy a kormánynak semmit sem KELL tennie a devizahitelesek problémáival. ők választották, fizessék ki. aki nem volt képes felfogni a devizahitel kockázatát az most ne sírjon.

@Kivlov: Ha visszanézed az árfolyamokat 2000-től kezdődően a CHF árfolyam 150 és 180 forint között mozgott. Hiába néztél utána nem volt példa ekkor szívásra, így hiába mondják hogy lettél volna okosabb. De ha nem volt ilyen a múltban miből lehetett volna következtetni?

Kimentettem a képet: kepfeltoltes.hu/110531/chfarfolyam_www.kepfeltoltes.hu_.jpg

Egyébként nekem is CHF hitelem van, de én átvittem egy teniszt szponzoráló bankhoz és fix havi törlesztővel, rugalmas futamidővel törlesztek.

Kimentettem a képet: kepfeltoltes.hu/110531/chfarfolyam_www.kepfeltoltes.hu_.jpg

Egyébként nekem is CHF hitelem van, de én átvittem egy teniszt szponzoráló bankhoz és fix havi törlesztővel, rugalmas futamidővel törlesztek.

@tölgyes: Bajnai elkúrásait? Fuss neki még egyszer ennek, ezt már Viktorék sem így hívják.

@Artie:

te tudsz magyarul, papa? ki írt ilyet?

a libsi bagázsod az volt hatalmon, igen. és mivel te annak írtad magadat => ti...

vágod a borsót, C64???

te tudsz magyarul, papa? ki írt ilyet?

a libsi bagázsod az volt hatalmon, igen. és mivel te annak írtad magadat => ti...

vágod a borsót, C64???

@sárkányfő: hu.wikipedia.org/wiki/Ir%C3%B3nia

de csak mert nem tudom eldonteni h total hulye vagy, vagy csak nagyon hulye

de csak mert nem tudom eldonteni h total hulye vagy, vagy csak nagyon hulye

hát, ez szopóág.

nagyobbat fogunk bukni mint a görögök, annyi különbséggel, hogy minket senkinek sem érdeke megmenteni, csak kipöccintenek az unijóból.

nagyobbat fogunk bukni mint a görögök, annyi különbséggel, hogy minket senkinek sem érdeke megmenteni, csak kipöccintenek az unijóból.

@thinker_: Csak az a baj, hogy ez így butaság. Sok ok miatt.

1.Nem volna jó ha bedőlne az ingatlanpiac, mert néhány hónap alatt néhány 10ezer hitel bedőlne.

2. Nem lenne jó ha abankok nem jutnának a pénzükhöz, mert ott lenne a nyakukon néhány tízezer ingatlan.

3.Nem lenne jó ha megjelenne hirtlen az utcán néhány tízezer hajléktalan.

stb.

1.Nem volna jó ha bedőlne az ingatlanpiac, mert néhány hónap alatt néhány 10ezer hitel bedőlne.

2. Nem lenne jó ha abankok nem jutnának a pénzükhöz, mert ott lenne a nyakukon néhány tízezer ingatlan.

3.Nem lenne jó ha megjelenne hirtlen az utcán néhány tízezer hajléktalan.

stb.

@MiKEY:

A Vöröskereszt Adományszámláját adtam meg, te szerencsétlen barom.

A Vöröskereszt Adományszámláját adtam meg, te szerencsétlen barom.

@Artie: Vannak ilyen elethelyzetek -- pl. valaki epp most munkanelkuli a valsag miatt, vagy csak rossz allast kapott, de 3 ev alatt kaphat jo vagy jobb allast; vagy most a feleseg gyesen van, 3 ev mulva mar (remelhetoen) ujra fizetest fog kapni... (Persze egy ertelmes bank ilyen helyzetekben magatol is ad halasztast. Nem tudom, a magyar bankok ertelmesek-e; tartok tole, hogy nem.)

@PITTA:

:)))))))))))))

A CHF vicc, ahogy van. minek vettél fel abban?

Az EU-hoz tartozunk, az eurózónához akarunk csatlakozni, nem a svájci kantonszöbvetséghez!

Gondolkodni kéne csak.

Amúgy meg az ember belő egy max törlesztőt HUF-ban. Na, és ennek mondjuk a 60%át érdemes bevállalni devizaalapon. Csakhát…pénzügyi ismeretek az emberek 90%-ánál nulla…

:)))))))))))))

A CHF vicc, ahogy van. minek vettél fel abban?

Az EU-hoz tartozunk, az eurózónához akarunk csatlakozni, nem a svájci kantonszöbvetséghez!

Gondolkodni kéne csak.

Amúgy meg az ember belő egy max törlesztőt HUF-ban. Na, és ennek mondjuk a 60%át érdemes bevállalni devizaalapon. Csakhát…pénzügyi ismeretek az emberek 90%-ánál nulla…

@Artie: Természetesen. Végül is Ő volt Gyurcsány gazdasági minisztere..és kormányfőként is tett ezt-azt!

Én maximálisan egyetértek egyébként ezzel. Nincs itt szó semmilyen pluszteherről, a bankok vannak kicsit visszafogva. De a hitelt az törleszti, aki felvette. Egyébként nagy a politikai kockázat, mert az átlegZember nem fog túllátni a 180 HUF/EUR-on és tapsikolva szavaz majd rájuk újra... És akkor eljön 2015, és ki lesz az, akinek az újra felbukkanó problémával kell foglalkoznia? Igen, valszeg a Fidesznek. Viszont csináltak maguknak 4 évet, hogy kezelni lehessen a helyzetet. Viszont ha addig se jönnek elő valami nagy okossággal, akkor fennforgás lesz. Totya is megmondta...

Olyan jó látni a szolidaritásnak ezt a magas fokát a magyar társadalomban. Mert itt mindenki baszott okos, és soha nem hozott rossz döntést.

A devizahiteleseket ütni egyszerűbb, mert nem üt vissza, mi? Nincs vita abban, hogy a devizahiteles tévedett, és a tévedését meg kell fizetnie.

Na de mi van a BANK tévedésével? Vagy mondjuk inkább bűnnek? Mert A BANK TUDTA, hogy ennek-vagy-annak nem szabad hitelt adnia (az árfolyam meglendül +20% felfelé és egységbéla be is dölt). DE ADOTT. Ráadásul azt látom, hogy ebben a csomagban egyvalaki nem hoz erőfeszítést és nem szenved el lényeges veszteséget: és ez a BANK.

Elsődlegesen kéretik őket ütni... nem a hülyét a szomszédból.

A devizahiteleseket ütni egyszerűbb, mert nem üt vissza, mi? Nincs vita abban, hogy a devizahiteles tévedett, és a tévedését meg kell fizetnie.

Na de mi van a BANK tévedésével? Vagy mondjuk inkább bűnnek? Mert A BANK TUDTA, hogy ennek-vagy-annak nem szabad hitelt adnia (az árfolyam meglendül +20% felfelé és egységbéla be is dölt). DE ADOTT. Ráadásul azt látom, hogy ebben a csomagban egyvalaki nem hoz erőfeszítést és nem szenved el lényeges veszteséget: és ez a BANK.

Elsődlegesen kéretik őket ütni... nem a hülyét a szomszédból.

@bogenschutze: Bocs, de azért ez ennyire nem egyszerű. Amikor volt a deviza- meg a forinthitel, egyrészt a másodiknak dupla annyi volt a kamata. Ilyen feltételek mellett komolyabb összeget senki nem vesz fel. Akkor már mindjárt az elején bedőlt volna. Ez egy. Kettő, hogy ezelőtt három, öt, tíz évvel nem arra kellett számítani, hogy itt Belarusz lesz, hanem arra, hogy csak eltörlik belátható időn belül ezt a kibaszott forintot, és végre euróval fizethetünk; ez persze sem az államnak, sem a bankoknak nem érdekük, ezért elhitették az alattvalókkal is, hogy a stabil pénzt "nem bírná el a gazdaság", meg az valami rossz dolog. Bezzeg a jaumagyar forint - bazmeg!

Aztán meg vannak más körülmények is. Mi három éve vettünk lakást, csúcsáron, 20,5 millióért, amiből 6,5 millió volt az önerő, 14 a devizahitel. Ott van az az apróság, hogy még csak szabadulni se tudok tőle, pedig már rég itthagytam volna a tájékát is ennek a szemét országnak, csakhogy a kecó, mit tesz Isten, most ér kb. 17 milliót, a tartozásunk meg, ami volt 14 millió és amit három éve fizetünk, mert valahogy ki bírtuk nyögni (mi már egy éve letárgyaltuk a saját bankunkkal ugyanezt a 180 forintos megoldást), most kb. 17 millió körül jár. Ha ugyan nem több. Meg se merem kérdezni.

Jelenleg 80-at fizetünk havonta, kb. amennyiért elvileg ki lehetne adni ezt a lakást. Ha tehát elhúzunk innen egy élhető helyre, elvileg a kecó kifizetgeti önmagát, persze folyamatosan rettegni kéne, mi van, ha a bérlő elmegy, ha baszik fizetni, ha szétveri, satöbbi. Tönkre van maga a piac. A kecó 30 %-ot zuhant az értékéből, holott ez alatt az idő alatt ugyanennyit kellett volna nőnie. Persze lehet beszélni, milyen kurva felelőtlen hülye az, aki ingatlanba fektet Magyarországon - nem is fordul elő részünkről többet ilyesmi, az biztos -, de azt kell megérteni, legalább a közvéleménynek, hogy a valutahitelesek egy részének nincs hova hátrálnia. Nem érdemes tovább sarokba szorítani, mert nincs hova hátrálni. Ezt jól látta ez a rohadék Orbán, és lehet, hogy csak elodázta a dolgot, mindenesetre 2015-ig történhet egy és más, én pl. abban bízom, hogy ismét megindulnak felfelé az árak. Aminek nem sok jele van, de az ember próbál optimista lenni.

Azt mindenki beláthatja, hogy miután elbasztunk hat és félmilliót plusz buktuk az eddigi befizetéseket plusz ezeknek a kamatait (az értéknövekedés elmaradásáról nem is beszélek), akkor hadd ne bukjunk már többet.

Aztán meg vannak más körülmények is. Mi három éve vettünk lakást, csúcsáron, 20,5 millióért, amiből 6,5 millió volt az önerő, 14 a devizahitel. Ott van az az apróság, hogy még csak szabadulni se tudok tőle, pedig már rég itthagytam volna a tájékát is ennek a szemét országnak, csakhogy a kecó, mit tesz Isten, most ér kb. 17 milliót, a tartozásunk meg, ami volt 14 millió és amit három éve fizetünk, mert valahogy ki bírtuk nyögni (mi már egy éve letárgyaltuk a saját bankunkkal ugyanezt a 180 forintos megoldást), most kb. 17 millió körül jár. Ha ugyan nem több. Meg se merem kérdezni.

Jelenleg 80-at fizetünk havonta, kb. amennyiért elvileg ki lehetne adni ezt a lakást. Ha tehát elhúzunk innen egy élhető helyre, elvileg a kecó kifizetgeti önmagát, persze folyamatosan rettegni kéne, mi van, ha a bérlő elmegy, ha baszik fizetni, ha szétveri, satöbbi. Tönkre van maga a piac. A kecó 30 %-ot zuhant az értékéből, holott ez alatt az idő alatt ugyanennyit kellett volna nőnie. Persze lehet beszélni, milyen kurva felelőtlen hülye az, aki ingatlanba fektet Magyarországon - nem is fordul elő részünkről többet ilyesmi, az biztos -, de azt kell megérteni, legalább a közvéleménynek, hogy a valutahitelesek egy részének nincs hova hátrálnia. Nem érdemes tovább sarokba szorítani, mert nincs hova hátrálni. Ezt jól látta ez a rohadék Orbán, és lehet, hogy csak elodázta a dolgot, mindenesetre 2015-ig történhet egy és más, én pl. abban bízom, hogy ismét megindulnak felfelé az árak. Aminek nem sok jele van, de az ember próbál optimista lenni.

Azt mindenki beláthatja, hogy miután elbasztunk hat és félmilliót plusz buktuk az eddigi befizetéseket plusz ezeknek a kamatait (az értéknövekedés elmaradásáról nem is beszélek), akkor hadd ne bukjunk már többet.

a Bankok olyan segítséget adnak, ami gyakorlatilag a nullával egyenlő.Voltam bent az Ersténél, kértem egy havi halasztást mert elúsztunk, hát az ki van zárva, akkor hogyan lehet csökkenteni a részletet a futamidő kitolásával, az is ki van zárva.Akkor mit lehet tenni?Fizessen!

Ennyi.Nem is sajnáltam amikor a nyakukba verték a bankadót.Tudom,hogy velünk akarják megfizettetni, de amilyen tisztességtelenül bánnak nálunk az ügyfelekkel, csak azt kívánhatom fulladjon meg az összes bankár.

Ennyi.Nem is sajnáltam amikor a nyakukba verték a bankadót.Tudom,hogy velünk akarják megfizettetni, de amilyen tisztességtelenül bánnak nálunk az ügyfelekkel, csak azt kívánhatom fulladjon meg az összes bankár.

Ja, és még az előző tirádámból kimaradt: a kurva anyját az olyan piacnak, ahol a bank a hasára ütve, a reálfolyamatoktól teljesen függetlenül mondja meg, hogy az adott hónapban én neki mennyivel tartozok. Mert ez történt.

@sárkányfő: ez lenne a valaszod? arra nem mersz kiterni h mennyire szanalmas vagy h mindenhol visitasz? foallasban nyomod? mert mindenhol ott vagy...

@gpetersz:

Az a baj, h szolidaritásból nem lehet megélni.

Épp elég eltartani a 3 misi nyuggert, a 700e kamurokit, X 100E C-t stb. meg még öngondoskodjak is…

Vagy lehet szolidárisnak lenni, csak akkor nem kell sírni, hogy pl 400 Ft egy liter berzin, mert az adója 50% felett van.

Az a baj, h szolidaritásból nem lehet megélni.

Épp elég eltartani a 3 misi nyuggert, a 700e kamurokit, X 100E C-t stb. meg még öngondoskodjak is…

Vagy lehet szolidárisnak lenni, csak akkor nem kell sírni, hogy pl 400 Ft egy liter berzin, mert az adója 50% felett van.

@gpetersz: A bankokat mar csunyan megvagja Orban, ettol fogunk koldulni, mert nem fognak hitelezni, ha a profitjukat lenyulja a kormany. (Mivel tobbseguk kulfoldi bankok leanya, nem kapnak forrasokat az anyabankoktol, mert miert finansziroznak a belga, olasz stb. bankok a Viktort...)

Ez a poszt tipikus példája az eszetlen ballib gyűlölködésnek.

1) "Vagyis nem az lesz, hogy a befagyasztott árfolyamra átszámolod az egészet, és a kasszához fáradva realizálsz néhány miller megtakarítást, ha kifizeted egyben az egészet."

Te ostoba! Szerinted aki ki tudja fizetni egyben az egészet (akár 180 ft-os árfolyamon), annak vannak problémái a törlesztéssel?? Az igénybe fogja venni ezt a kényszerhitelt?? Nem kéne gondolkodni egy kicsit, mielőtt a billentyűzethez ragadsz?

2) Akinek két választása van: igénybe veszi ezt a lehetőséget vagy elárverezik a lakását, az szerinted melyiket fogja választani? Szerinted nem jobb annak, aki ilyen szerencsétlen helyzetbe került, hogy pár évvel tovább fizet, mint hogy utcára kerül?

3) Aki legalább annyira okos mint te, az felfogja, hogy nem kötelező ezt az utat választani! Tehát ha akkor átbaszás, mint amilyennek te próbálod itt beállítani, akkor egyszerűen nem él vele, aki nem akar. Nem így van?

4) A baromi okos posztocskádból kiderül, hogy mindenki mekkora hülye a kormányban, csak egy dolog nincs benne: szerinted mi lenne a megoldás?

1) "Vagyis nem az lesz, hogy a befagyasztott árfolyamra átszámolod az egészet, és a kasszához fáradva realizálsz néhány miller megtakarítást, ha kifizeted egyben az egészet."

Te ostoba! Szerinted aki ki tudja fizetni egyben az egészet (akár 180 ft-os árfolyamon), annak vannak problémái a törlesztéssel?? Az igénybe fogja venni ezt a kényszerhitelt?? Nem kéne gondolkodni egy kicsit, mielőtt a billentyűzethez ragadsz?

2) Akinek két választása van: igénybe veszi ezt a lehetőséget vagy elárverezik a lakását, az szerinted melyiket fogja választani? Szerinted nem jobb annak, aki ilyen szerencsétlen helyzetbe került, hogy pár évvel tovább fizet, mint hogy utcára kerül?

3) Aki legalább annyira okos mint te, az felfogja, hogy nem kötelező ezt az utat választani! Tehát ha akkor átbaszás, mint amilyennek te próbálod itt beállítani, akkor egyszerűen nem él vele, aki nem akar. Nem így van?

4) A baromi okos posztocskádból kiderül, hogy mindenki mekkora hülye a kormányban, csak egy dolog nincs benne: szerinted mi lenne a megoldás?

@frankhiteles: "Én számoltam vele. De azzal mit kezdjek, hogy a bank minden fordulónapon emeli a jelzáloghitel kamatát?? A kiindulási értékhez képest most már majdnem a duplájára nőtt... :(("

Ez a lényeg. A deviza árfolyam csak gumicsont, amit a bankok és a kormány közösen dob a köztudatba. A bankok folyamatosan növelik az ügyfelekre háruló költséget, a forrásköltségek növekedésére hivatkozva, ezzel fedezik a válság és a kormány (bankadó) okozta veszteségeiket.

Ez a lényeg. A deviza árfolyam csak gumicsont, amit a bankok és a kormány közösen dob a köztudatba. A bankok folyamatosan növelik az ügyfelekre háruló költséget, a forrásköltségek növekedésére hivatkozva, ezzel fedezik a válság és a kormány (bankadó) okozta veszteségeiket.

@Megfigyelo:

Majd mindjárt sajnálni kezdem a bankokat. Azért nem kicsit vannak eltévedve az emberek abban a kérdésben mi is lenne a normális viselkedés egy szociálisan minimálisan érzékeny társadalomban.

Majd mindjárt sajnálni kezdem a bankokat. Azért nem kicsit vannak eltévedve az emberek abban a kérdésben mi is lenne a normális viselkedés egy szociálisan minimálisan érzékeny társadalomban.

@MiKEY: mit hablatyolsz, szerencsétlen? :) Beírok valakinek egy választ, konkrét tényeket említve, erre nekem esel, meg se próbálva bármi érdemi dolgot mondani vagy reflektálni, csak nyomod ki magadból a nettó személyeskedést meg a szart, és és még te dumálsz? :D

istenem de nagy az állatkert és sehol a kerítés...

istenem de nagy az állatkert és sehol a kerítés...

@Kivlov: a 700 ezer rokkantnyugdijas fele mar betoltotte a nyugdijkorhatart, es csak egy elavult statisztikai rendszer miatt kezelik kulon az oregsegi nyugdijasaktol. A megmaradt kb 350 ezer rokkantnyugdijas kozott lehet 5-10-15 ezer @kamurokkant", de ha nagyon szigoruan vizsgalodnak, akkor 30. Szo sincs arrol, hogy 100 ezer embert lehetne onnan visszahozni a munkaeropiacra, vagy ha igen, akkor csak ugy, hogy a fellabut, felkarut, stb. is munkakepesnek nyilvanitjak... Hat ezt lehet, de talan nem kene.

@Motorman: azt azért ne felejtsd el, hog bármilyen államilag támogatott hitelt, szocpolt, akármit a devizahitelesek pénzéből is fizetik!

Ha már ott tartunk, h ki kinek mit fizet!

Ha már ott tartunk, h ki kinek mit fizet!

@Kivlov:

De b+ a svájci kamat "mélyrepül", de nálunk a bank ugye emel, hogy így beszedje a nemfizetők helyett is a pénzt a fizetőktől. Baromira nem volt szó semmilyen kockázatközösségről, hogy a rossz hitelek kárát rá lehetne terelni a jó adósokra, csak a PSZÁF nem meri seggbeqúrni a bankokat, hitelezési monopóliumot megkapták és csinálhatnak amit akarnak.

De b+ a svájci kamat "mélyrepül", de nálunk a bank ugye emel, hogy így beszedje a nemfizetők helyett is a pénzt a fizetőktől. Baromira nem volt szó semmilyen kockázatközösségről, hogy a rossz hitelek kárát rá lehetne terelni a jó adósokra, csak a PSZÁF nem meri seggbeqúrni a bankokat, hitelezési monopóliumot megkapták és csinálhatnak amit akarnak.

Hello Mindenki!

Nekem az a kérdésem, ha esetleg meg tudná válaszolni, hogy mi van azokkal , akik nem akarják ezen az árfolyamon fizetni, hanem maradnának a mostanin? Vagy ez mindenki számára kötelező? Mert akinek, mondjuk 2-3 év van hátra, és minél előbb ki akarja az egészet, ne a kormány döntse már el helyette, hogy neki meddig tartson a kötelezettsége.

Köszi a választ

Nekem az a kérdésem, ha esetleg meg tudná válaszolni, hogy mi van azokkal , akik nem akarják ezen az árfolyamon fizetni, hanem maradnának a mostanin? Vagy ez mindenki számára kötelező? Mert akinek, mondjuk 2-3 év van hátra, és minél előbb ki akarja az egészet, ne a kormány döntse már el helyette, hogy neki meddig tartson a kötelezettsége.

Köszi a választ

@Megfigyelo: szerintem ennél több korhatár alatti kamuroki van, de tök mindegy mennyit tolnak vissza a munkaerőpiacra, amikor fiatalabbaknak sincs meló...

Ha esetleg Orbán még ezt azt visszamenőlegesen fog bevezetni, ahogy a végkielégítések adójával tette, akkor lehet egy olyan opcióm, hogy én pedig utólag nem vettem fel a lakáshitelt? :-)

@kyncza:

Ja, meg a felelőtlenül hitelt felvevők hülyeségét is az én adómból akarják megfinanszírozni...

Ja, meg a felelőtlenül hitelt felvevők hülyeségét is az én adómból akarják megfinanszírozni...

@Muad\\\'Dib: Nem sajnalni kell a bankokat, hanem korrekt politikat folytatni veluk szemben, mert ha nem, az vegul rajtunk csattan - a bankok persze majd csak megrazzak magukat, es esetleg elmennek az orszagbol.

6-7 éve a bátyámék felvettek lakáshitelt a sógornőm nevére, jött a világválság, bank megkérdezte, hogy mit szólnának a szerződésmódosításhoz (magyarán kamatemelés), esetleg beleegyezik-e? mondta, hogy nem. semmi gond, azóta is a hitel felvételekor érvényes feltételek szerint törlesztenek.

ja, ők az európai unióban élnek (franciao.).

ja, ők az európai unióban élnek (franciao.).

@sárkányfő: anno meg gimis koromban jarkaltunk kocsmazgatni a haverokkal, pentek vagy szombat este. volt olyan hogy tobb helyet is meglatogattunk ugyanazon az ejszakan. atlagos varoska, kb 50000 lakos. volt egy srac, aki barmikor, barhova bementunk, ott volt. sosem ertettuk hogy hogy csinalja...amikor elindultunk egy helyrol, akkor o ott meg nagyban sorozott. aterunk a masik helyre es bazz...mar ott ul a pultnal. elneveztuk "mindenholottvangyereknek". nekem a mesebeli teknost juttatja eszembe mindig. na... Te vagy az Index blog mindenholottvangyereke. egyebkent tenyleg megsajnaltalak, rettentoen negativ vagy, gondoltam ereztetem veled h van aki torodik veled, ha mar Orban leszarja a fejed.

A bankoknak egy ideig egyáltalán nem érdeke segíteni az ügyfélnek. Miért? A bedőlt hitelt leírják veszteségnek. Nehogy már nagy legyen a nyereség ebben a szűkös időkben. Még a végén sok adót kellene fizetni. A követelést eladják egy a bankhoz közel álló behajtónak fillérekért. Azok akármennyiért is passzolják el, keresnek rajta vastagon. Az is házon belül marad.

A Bankok csak most kezdtek parázni, hogy főleg a Vikiék mentési akciójának és a moratóriumnak köszönhetően és persze ennek a nyomornak köszönhetően ami ebben az országban van, már átlépte a kritikus tömeget a bedőlt hitelek aránya.

A Bankok csak most kezdtek parázni, hogy főleg a Vikiék mentési akciójának és a moratóriumnak köszönhetően és persze ennek a nyomornak köszönhetően ami ebben az országban van, már átlépte a kritikus tömeget a bedőlt hitelek aránya.

Szerintem Orbán egy pisztollyal mindenkit kényszerített, hogy vegyen fel deviza hitelt. Aztán ellenzékből nyakig adósította az országot, és kamu költségvetésekkel a gazdaságot! Hihetetlen ez az ember, ez nem is ember ez egy isten, hisz egy személyben mindent csinált az elmúlt húsz évben, ezek a szegény Gyurcsányék meg csupa jót csináltak, de hiába volt minden....

Komolyra fordítva a szót ez a kormány bármit tesz, az ilyen picsogók mindig megtalálják majd, hogy miért szemét ez a kormány!

Mikor írtad ezt a nagyszerű bejegyzést azon nem törted össze a kis buksikád, hogy az előző kormány mennyit tett a dolog orvoslására???

Komolyra fordítva a szót ez a kormány bármit tesz, az ilyen picsogók mindig megtalálják majd, hogy miért szemét ez a kormány!

Mikor írtad ezt a nagyszerű bejegyzést azon nem törted össze a kis buksikád, hogy az előző kormány mennyit tett a dolog orvoslására???

Valójában a ballibsik ráuszították a bankokat a népre és még ők reklamálnak, hogy Orbánék miért nem mentik meg a devizahiteleseket.

Én megoldanám, a ballib politikusok vagyonukkal kompenzálnak és mindenki jól járt.

Ők is, mert nem kerültek a sittre, ennyivel megúszták.

Én megoldanám, a ballib politikusok vagyonukkal kompenzálnak és mindenki jól járt.

Ők is, mert nem kerültek a sittre, ennyivel megúszták.

@varvizib: Nem azt fogja visszamanoleg csinalni, hanem visszamanoleg megadoztat meg egy kicsit tteged is...

@Motorman: nekem is frankhitelem van, számoltam ugyan árfolyam változással, 147-8volt, amikor felvettem, gondoltam legrosszabb esetben lesz 180-190. Most 220. Hát ezzel valóban nem számoltam. De nem értem, miét ezen ugrál mindenki, h a devizahitelesek szakadjanak meg.

1. senki nem kérte, h segítsenek

2. ilyen segítség nem segítség

3. ennyi erővel miért én fizessem a naplopó cigányok segélyét, meg a pesti metrót, meg a stb stb...

1. senki nem kérte, h segítsenek

2. ilyen segítség nem segítség

3. ennyi erővel miért én fizessem a naplopó cigányok segélyét, meg a pesti metrót, meg a stb stb...

Persze, hogy semmire nem jó, de legalább nem lehet azon lázadozni, hogy "az én pénzemből" mentik meg a devizahiteleseket. Nem kell a "ti pénzetek", akárki is mondja. Kifizetem én.

A ciklus utánra kitolni? Hát, akik lehetővé tették a devizahitelek felvételét, azok is több ciklusra előre adósították el a népességet - úgyhogy még mindig sok-egy oda :D

A ciklus utánra kitolni? Hát, akik lehetővé tették a devizahitelek felvételét, azok is több ciklusra előre adósították el a népességet - úgyhogy még mindig sok-egy oda :D

@MiKEY: Szép vallomás volt, de kár volt a fáradtságért, a stílusod alapján mindenki levette, hogy kocsmákban szocializálódtál.

Simán megoldást jelenthetne egyébként az is, ha mondjuk a bank ad 12 hónap szabadon felhasználható időt, amikor nem kell törleszteni. És aki amennyit ebből igénybe vesz, annyit fognak hozzácsapni majd a futamidő végéhez.

Így a bank csak annyit veszít, hogy később jut a pénzéhez, viszont az ügyfél biztosabban fog tudni fizetni, és könnyebben áthidalja a problémás időszakokat.

Ez valós megoldás lehetne, de eddig ilyen gondolat a kormány részéről fel sem merült!!!

És akkor arra még ki sem tértem, hogy a bankok ne módosíthassák egyoldalúan a szerződéseket, vagy ne emelhessenek kamatot a szerződés időtartama alatt...

Így a bank csak annyit veszít, hogy később jut a pénzéhez, viszont az ügyfél biztosabban fog tudni fizetni, és könnyebben áthidalja a problémás időszakokat.

Ez valós megoldás lehetne, de eddig ilyen gondolat a kormány részéről fel sem merült!!!

És akkor arra még ki sem tértem, hogy a bankok ne módosíthassák egyoldalúan a szerződéseket, vagy ne emelhessenek kamatot a szerződés időtartama alatt...

@Megfigyelo:

A bankokkal szembeni korrekt politikáról annyit, hogy illene az alapokról elindulni. Márpedig ugye az alap az volt, hogy hála a bölcs multi bankok "kulturált" és "odafigyelő" hitelezési/ingatlan politikájának sikerült egy klassz kis nemzetközi válságot összehozni, melyen ugyebár az államok az adófizetők pénzén segítettek. Persze erre föl elszabadultak az árfolyamok és miegyéb, amit a bankok lelkesen áthárítottak a kölcsönt felvevőkre. Azért szeretnék én is egy olyan céget, ahol miután okozok valami nagy szart, megmentenek, majd utána még a maradék problémáimat is áthárítom azokra, akikkel kiba**tam.

Plusz nagyon szeretnék olyan kellően bamba társadalmat, ahol el lehet érni, hogy miután okozok egy világméretű válságot, a sok birka még azon legyen felháborodva, hogy néhány általam bedöntött egzisztencián az ő pénzéből segíteni akarnak, miközben meg sem nyikkant mikor sokkal nagyobb összegekkel támogattak engem.

A bankokkal szembeni korrekt politikáról annyit, hogy illene az alapokról elindulni. Márpedig ugye az alap az volt, hogy hála a bölcs multi bankok "kulturált" és "odafigyelő" hitelezési/ingatlan politikájának sikerült egy klassz kis nemzetközi válságot összehozni, melyen ugyebár az államok az adófizetők pénzén segítettek. Persze erre föl elszabadultak az árfolyamok és miegyéb, amit a bankok lelkesen áthárítottak a kölcsönt felvevőkre. Azért szeretnék én is egy olyan céget, ahol miután okozok valami nagy szart, megmentenek, majd utána még a maradék problémáimat is áthárítom azokra, akikkel kiba**tam.

Plusz nagyon szeretnék olyan kellően bamba társadalmat, ahol el lehet érni, hogy miután okozok egy világméretű válságot, a sok birka még azon legyen felháborodva, hogy néhány általam bedöntött egzisztencián az ő pénzéből segíteni akarnak, miközben meg sem nyikkant mikor sokkal nagyobb összegekkel támogattak engem.

majd minden kormány erős gazdaságot ígért, meg közelítjük szép lassan a nyugati országokat, azaz erősebb lesz a forint, kisebb a törlesztő. Ergo jogos, hogy a kormány (akár ez, akár a korábbi) kompenzáljon. Jóval kevesebben vettek volna fel hitelt, ha akkor elmondják a politikusok, hogy csak ki akarjuk lopni a szemeteket és nem nagyon akarunk a gazdasággal bíbelődni, ha lemegyünk a bulgár színvonalra az is elég lesz.

@Anti Anyag: A jobbfasok meg szó nélkül nézték. Illetve nem, csak kivonulgattak.

@sárkányfő: foglalkozok veled kicsit, hogy ne legyel olyan szomoru. te talan sosem voltal a haverokkal sorozni? lehet ez a baj. neha kapcsolodj ki. nem jo mindig a gep elott sirni, nem egeszseges.

@frankhiteles: atrra is számítani kellett volna hogy a qva bankok a feudalizmusban azt csinálnak amit akarnak...

odatartottad a... nyilván megb@sznak...

APRÓBETŰ...

*demokrácia van

(apróbetű: *= feudális vadkapitalista retrokommunkista típusú)

odatartottad a... nyilván megb@sznak...

APRÓBETŰ...

*demokrácia van

(apróbetű: *= feudális vadkapitalista retrokommunkista típusú)

@kyncza:

No látod, a 3. pontban leírtad a lényeget, amiben egyetértek veled, kis kiegészítéssel:

"3. ennyi erővel miért én fizessem a naplopó cigányok segélyét, meg a pesti metrót, meg a stb stb..." és még a felelőtlenül hitelt felvevők hülyeségét is az én adómból akarják megfinanszírozni...

No látod, a 3. pontban leírtad a lényeget, amiben egyetértek veled, kis kiegészítéssel:

"3. ennyi erővel miért én fizessem a naplopó cigányok segélyét, meg a pesti metrót, meg a stb stb..." és még a felelőtlenül hitelt felvevők hülyeségét is az én adómból akarják megfinanszírozni...

banki különadóból kifizetni a különbözetet, a bankok saját árfolyammeghatározási jogát elvenni és minden meg van oldva... de a míg a bankok olyan feltételeket szabnak amilyeneket akarnak és az egészet csak halmozzuk tovább addig ez minden, csak nem megoldás..

@Nekünk Mohács kell:

"Azoknak is igazuk van, akik azt mondják, hogy a devizahitelesnek a hitel felvételekor számolni kell(ett volna) az árfolyam ingadozással. "

Ez olyan, mintha azt mondanánk, hogy aki 1989 előtt vett fel az OTP-től forinthitelt, annak számolnia kellett volna azzal, hogy jön a rendszerváltás, és az 1-2% hitelkamat felmegy 20-30%-ra, mint a 90-es években történt.

"Azoknak is igazuk van, akik azt mondják, hogy a devizahitelesnek a hitel felvételekor számolni kell(ett volna) az árfolyam ingadozással. "

Ez olyan, mintha azt mondanánk, hogy aki 1989 előtt vett fel az OTP-től forinthitelt, annak számolnia kellett volna azzal, hogy jön a rendszerváltás, és az 1-2% hitelkamat felmegy 20-30%-ra, mint a 90-es években történt.

@lolperec: A görögöket is úgy mentik meg, hogy közben kirabolják őket. Ezt azért ne irigyeljük.

"- az euróhitelezés visszaállítása gyakorlatilag elméleti síkon maradt. A támasztott feltételeknek - bekereset a minimálbér tizenötszöröse abban a devizanemben, amiben a hitelt igényelné- röhejesek. " ... vagy mégsem? EP néppárti frakció pölö esélyes ... és van még nehány jel, ami tömeges állami/kormánypárti lakásfelvásárlás irályába matat ...

Érdekes, hogy minden töketlen intézkedésükben ("recsegős mangalicafing" - telitalálat) van vmi a nagy semmi mellett, ami nekik azért jó. És elkeserítő, ha azt nézzük, a Bajaniék 1 év alatt milyen normálisan tudtak navigálni, ezek (Ez!) meg milyen eszement módon csinálnak mindent, pedig jó sok idejük volt még a felkészülésre is ...

A Szócipelő Peti-féle arcátlan hazugság tényleg megdöbbentő - 3000 helyett 30000 ezret mondani, vazze ... meg a többi szemfényvesztés - kis házakat építünk a tönkrementeknek stb. ...

Új arisztokrácia és új jobbágyság van kialakulóban ... a még be nem darált középréteg meg itt tipródik :(((

Érdekes, hogy minden töketlen intézkedésükben ("recsegős mangalicafing" - telitalálat) van vmi a nagy semmi mellett, ami nekik azért jó. És elkeserítő, ha azt nézzük, a Bajaniék 1 év alatt milyen normálisan tudtak navigálni, ezek (Ez!) meg milyen eszement módon csinálnak mindent, pedig jó sok idejük volt még a felkészülésre is ...

A Szócipelő Peti-féle arcátlan hazugság tényleg megdöbbentő - 3000 helyett 30000 ezret mondani, vazze ... meg a többi szemfényvesztés - kis házakat építünk a tönkrementeknek stb. ...

Új arisztokrácia és új jobbágyság van kialakulóban ... a még be nem darált középréteg meg itt tipródik :(((

@MiKEY:

figyelj, nem önmagam miatt kérem, hanem a többiek miatt: ha mondandódnak sem a poszthoz, sem a lereagált kommenthez nincs semmi köze, csak a színtiszta személyeskedést tolod, az általad nyilván szellemesnek vélt stílusodban, akkor írd egyenesen az emilcímemre. én ugyanúgy leszarom ott is, és legalább a többiek beszélgetését nem zavarod.

figyelj, nem önmagam miatt kérem, hanem a többiek miatt: ha mondandódnak sem a poszthoz, sem a lereagált kommenthez nincs semmi köze, csak a színtiszta személyeskedést tolod, az általad nyilván szellemesnek vélt stílusodban, akkor írd egyenesen az emilcímemre. én ugyanúgy leszarom ott is, és legalább a többiek beszélgetését nem zavarod.

Ahogy olvasom a kommenteket, több használható ötlet felmerült így néhány óra leforgása alatt, mint amit a kormánynak sikerült 1 év alatt összegányolnia. Ha már ennyire tehetetlenek, remélem hogy legalább olvassák ezt a blogot. :-)

@Motorman: dehát miért mondod, h felelőtlen felvevő? Nézzünk el azoktól, akik utazásra, luxusautóra, wellness-re, ilyesmire költötték a frankhitelt.

De most én pl. miért vagyok felelőtlenebb, ha a kedvezőbb hitelt kerestem(utóbb kiderült mégse), mint a forintosok, amikor a bankok ott is ugyanúgy változtathatnak kamatlábat, mint ahogy elszáll a frank áfolyam mondjuk! Ahogy Te mondtad, 3%-ról akármeddig.

De most én pl. miért vagyok felelőtlenebb, ha a kedvezőbb hitelt kerestem(utóbb kiderült mégse), mint a forintosok, amikor a bankok ott is ugyanúgy változtathatnak kamatlábat, mint ahogy elszáll a frank áfolyam mondjuk! Ahogy Te mondtad, 3%-ról akármeddig.

az egésszel ott van a baj, hogy ez a devizahiteles mizéria szimplán mesterségesen gerjesztett lózung. eléggé benne vagyok az egészben (mindkét oldalról) és:

ad1: aki jelenleg nem tud fizetni, az nem tudja a forinthitelét sem, ugyanis nem azért nem tud/akar törleszteni, mert több lett, hanem mert elveszítette a munkáját/elvált/meghalt a férje(felesége) stb.

ad2: saját példámból kiindulva: a mélyponton felvett CHF hitelem kezdeti törlesztője 70k volt, jelenleg - árfolyamtól függően - bele-bele szaladok a 100k-ba. ha forint hitelt vettem volna fel, akkor 5éve és most is 136k!!! lenne a törlesztőm.

MIRŐL IS BESZÉLÜNK???

ad1: aki jelenleg nem tud fizetni, az nem tudja a forinthitelét sem, ugyanis nem azért nem tud/akar törleszteni, mert több lett, hanem mert elveszítette a munkáját/elvált/meghalt a férje(felesége) stb.

ad2: saját példámból kiindulva: a mélyponton felvett CHF hitelem kezdeti törlesztője 70k volt, jelenleg - árfolyamtól függően - bele-bele szaladok a 100k-ba. ha forint hitelt vettem volna fel, akkor 5éve és most is 136k!!! lenne a törlesztőm.

MIRŐL IS BESZÉLÜNK???

Nem kell semmifele kisegitocsomag, meg a hitelesek problemajaval foglalkozni. Orbanka azonnal teremtsen 1 milla uj munkahelyet es allitsa helyre a befektetoi bizalmat Mo.-on. Ha ez megvan, erosodik a Forint is es joccakat, nem lesz problema.

@varvizib:

a görögöket kényszerítette valaki, hogy elkúrják? hibáztatható bárki rajtuk kívül azért, hogy ilyen helyzetbe kerültek? kérte őket bárki, hogy hamisítsanak számokat, hogy bejuthassanak az eurózónába? kérte tőlük bárki, hogy elkúrásukkal gyengítsék az eurót, és ezen keresztül az egész EU-t? most kötelező nekik elfogadni a segítséget?

hagyjuk már ezt... még a végén megsajnálom őket...

a görögöket kényszerítette valaki, hogy elkúrják? hibáztatható bárki rajtuk kívül azért, hogy ilyen helyzetbe kerültek? kérte őket bárki, hogy hamisítsanak számokat, hogy bejuthassanak az eurózónába? kérte tőlük bárki, hogy elkúrásukkal gyengítsék az eurót, és ezen keresztül az egész EU-t? most kötelező nekik elfogadni a segítséget?

hagyjuk már ezt... még a végén megsajnálom őket...

@lütty: Kurva anyád neked is lütty, te kis gnóm geci. A farkad még mindig nem áll fel?

@sárkányfő: tudod ez olyan, hogy ugy irok neked, hogy "valasz erre" klikk es megy a szoveg. ne gyere nekem ezzel az alszent dumaval, hogy a blogolokat felted a szemelyeskedestol, meg hogy olyat olvasnak amit jajj, nem nekik szanta vki, a devizasokat meg leszarod, dogoljenek meg?? arra probaltam felhivni a figyelmed hogy oriasi gyokernek tartalak az osszes rinyalasoddal, uszitasoddal es okoskodasoddal. es hogy latom, hogy mindenhol ezt muveled. kivancsi voltam h hogy van erre idod kedves mindenholottvangyerek. nyugi leszallok rolad, de azert meg hallasz felolem :)

@Dig, Lazarus!:

"Bajaniék 1 év alatt milyen normálisan tudtak navigálni,"

Ja, tényleg, majdnem bevezették az ingatlanadót Bajnaiék, csak az AB elkaszálta.

De k.va jó lett volna a sok hitelesnek, akik épp csak bírják fizetni most a hitelt, ha a Bajnai a nyakukba varr havi 5-10-20 ezer Forint "ingatlanadót"!

Adót emelni rohadt nagy teljesítmény ám!

"Bajaniék 1 év alatt milyen normálisan tudtak navigálni,"

Ja, tényleg, majdnem bevezették az ingatlanadót Bajnaiék, csak az AB elkaszálta.

De k.va jó lett volna a sok hitelesnek, akik épp csak bírják fizetni most a hitelt, ha a Bajnai a nyakukba varr havi 5-10-20 ezer Forint "ingatlanadót"!

Adót emelni rohadt nagy teljesítmény ám!

Ezzel az egésszel megint a bankok járnak jól. Kíváncsi vagyok hányan fogják önként választani a rögzített árfolyamot?

Mit vártok? Megelőlegezett szocpol, mint önerő, majd a vételár 90%-a bankhitelből, svájci frankban? Az ilyen ember lakása sosem volt a sajátja, csak az ő nevén futott. Az ilyen embereket nálunk nyugatabbra nem finanszírozzák, ők bérelhetnek lakást, itt meg sírtok, hogy az árfolyamrögzítés is kevés. Húzzatok el a faszba kis zs., kólás, buzi, pesti gecik. Ja amúgy biztos azt is O.V. kúrta el, amikor hagyták, hogy 0%-os önerővel felvegyétek a devizahiteleteket, köcsögök, főleg te FABIUS-fulladj bele a hiteledbe, amíg én nyaralok.

@Tedat: Mert? 20 millió felett van a házad ára? Akkor van mit a tejbe aprítani!

"Felvette a hitelt? Igen.

Saját akaratából? Igen.

Ő döntött, hogy Forint helyett deviza hitelt kér? Igen.

Hát akkor most ne tőlem várja, hogy megmentsem."

Ez igaz. Senki nem szögezett puskát a hátukhoz. A kormány igaz hogy nem tökéletesen de egy kis könnyebbséget kínál, amibe ha akarnak belemennek ha akarnak nem. Pont mint a hitelnél. Megtehetné aszt is hogy sajnálkozva széttárja kezét hogy nem az ő dolga hitelesek megmentése...

Saját akaratából? Igen.

Ő döntött, hogy Forint helyett deviza hitelt kér? Igen.

Hát akkor most ne tőlem várja, hogy megmentsem."

Ez igaz. Senki nem szögezett puskát a hátukhoz. A kormány igaz hogy nem tökéletesen de egy kis könnyebbséget kínál, amibe ha akarnak belemennek ha akarnak nem. Pont mint a hitelnél. Megtehetné aszt is hogy sajnálkozva széttárja kezét hogy nem az ő dolga hitelesek megmentése...

Azért nulladik pontnak beletettem volna a csomagba, hogy megtanítjuk apróbetüst olvasni és szöveget értelmezni azt a sok ostoba f@szt, akik benyalták ezt a hitel dolgot.

Mert anélkül ez sem fog érni semmit.

Mert anélkül ez sem fog érni semmit.

Akik annyira a devizahiteleseket hülyézik, azok keressék már meg ekem, mikor volt 2008 előtt 220 forint körül a CHF. Köszi!

Egyébként ez az egész, amit a kormány kitalált egy nagy baromság, ezzel csak a bankok járnak jól. Azok a bankok, akik deviza ALAPÚ hitelt nyújtottak, tehát a felvett devizahitelhez 0 deviza tartozik, az is ugyanúgy forint hitel, csak az árfolyamhoz és a svájci alapkamathoz lenne kötve, ha éppenséggel a bankok nem a még fizető adósokon kívánnák a bukott hiteleket kompenzálni.

Egyébként ez az egész, amit a kormány kitalált egy nagy baromság, ezzel csak a bankok járnak jól. Azok a bankok, akik deviza ALAPÚ hitelt nyújtottak, tehát a felvett devizahitelhez 0 deviza tartozik, az is ugyanúgy forint hitel, csak az árfolyamhoz és a svájci alapkamathoz lenne kötve, ha éppenséggel a bankok nem a még fizető adósokon kívánnák a bukott hiteleket kompenzálni.

Hogy ez az intézkedéscsomag jobb mint a semmi, az könnyen belátható. Elvégre VÁLASZTHATÓ alternatíva.

A posztírónak nem sikerült ezt az egy apró dolgot sem feldolgoznia.

A posztírónak nem sikerült ezt az egy apró dolgot sem feldolgoznia.

az alapgond az, hogy továbbra is csak a mismásolás megy, továbbra sem lesz normális törvényi szabályozás a bankok működésére.

@Alamio: Igen, ez választható alternatíva: nyakig szarban vagy, és 3 évig csökkentik egy kicsit a befolyó szar mennyiségét, de a különbözetet egyben borítják majd a fejedre 3 év múlva.

@a-kis-herceg:

Kicsit tovább fonva a gondolatmenetet: miért nekem, a hitelesnek kell szívni azért (a kamat megemelésével), mert a bank - a saját üzletpolitikája nyomán - olyannak is ad hitelt, aki már eleve a fizetőképessége határán (vagy azon is túl) van? Dacára a fedezetnek, jövedelemvizsgálatnak, stb. A bank hozzáállása: "csináltunk egy rossz üzletet? le van tojva, majd a rendesen fizető ügyfelek fedezik. Kell egy új villa a bankigazgatónak? nem gond, a rendesen hitelezők azt is összedobják"... Engem ez a része zavar (pontosabban az, hogy nem tudok ellene tenni szinte semmit).

Kicsit tovább fonva a gondolatmenetet: miért nekem, a hitelesnek kell szívni azért (a kamat megemelésével), mert a bank - a saját üzletpolitikája nyomán - olyannak is ad hitelt, aki már eleve a fizetőképessége határán (vagy azon is túl) van? Dacára a fedezetnek, jövedelemvizsgálatnak, stb. A bank hozzáállása: "csináltunk egy rossz üzletet? le van tojva, majd a rendesen fizető ügyfelek fedezik. Kell egy új villa a bankigazgatónak? nem gond, a rendesen hitelezők azt is összedobják"... Engem ez a része zavar (pontosabban az, hogy nem tudok ellene tenni szinte semmit).

@Pékszakállú Henceg: És eldöntheted, hogy mikor. Bocs, de ez 3 év egérút, az alatt meg bármi történhet. Aki ezt nem látja át (mármint, hogy 3 év alatt megfordulhat alattam a világ) az gondoljon vissza egy kicsit, mert a válság is így jött.

@Tedat: Az árfolyam ingadozással akkor is számolni kell. A kérdés az, hogy milyen mértékű ingadozásnál/törlesztő emelkedésnél mondjuk azt, hogy erre aztán végképp nem lehetett számítani és nem lehet az adós nyakába varrni. Mint példádban a rendszerváltás.

Ha elfogadjuk - lényeg a ha -, hogy a legnagyobb körültekintés mellett sem lehetett ekkora mértékű gebaszt előre látni, akkor jogos az az elvárás, hogy a bankok is viseljenek valamit a "kárból". De mivel a bank nem politikus és csak a profitja számít, ezt nyilván nem akarják.

Ha elfogadjuk - lényeg a ha -, hogy a legnagyobb körültekintés mellett sem lehetett ekkora mértékű gebaszt előre látni, akkor jogos az az elvárás, hogy a bankok is viseljenek valamit a "kárból". De mivel a bank nem politikus és csak a profitja számít, ezt nyilván nem akarják.

@sárkányfő: Az átlag görög polgárnak szerintem mondd a szemébe, hogy ezért ő a felelős. Lehet, hogy még csak nem is azokra szavazott, akik ezt tették. Lehet, hogy nem is akart EU-tag lenni. Egy nemzetet így beárazni, ehhez pofa kell.

@Artie: Már ez is kurvára az én pénzemből megy... Ha tovább rágódnak rajta az még inkább...

@frankhiteles: mi a f@szt akarsz???????

hogy a bank is vigyen valami kockázatot??? azta nemzeti libsi coci izédet...

feudalizmusban a királyok nem szoktak SZoPNI.... csak a parasztok....

király vagy? ... nem... akkor ez van. rosszul születtél... pech

hogy a bank is vigyen valami kockázatot??? azta nemzeti libsi coci izédet...

feudalizmusban a királyok nem szoktak SZoPNI.... csak a parasztok....

király vagy? ... nem... akkor ez van. rosszul születtél... pech

A posztíró buta.

Ugyanis a befagyasztását az árfolyamnak külön kérni kell.

És ezt azok fogják kérni, akik nem bírnak többet fizetni, a befagyasztott árfolyamtól semmiképpen sem.

A futamidő kitolódása az tény, de közben megmenekül az árverezéstől, ami lássuk be egy család szempontjából nem elhanyagolható szempont, és ezt eddig nem tehette meg.

Ha már felvette a hitelt, mostantól választhat, hogy tovább fizet kevesebbet, vagy többet fizet ha az árfolyam megugrik.

Szóval örülni kéne ennek a lehetőségnek, és nem fikázni ezt észnélkül pártutasításra.

Ugyanis a befagyasztását az árfolyamnak külön kérni kell.

És ezt azok fogják kérni, akik nem bírnak többet fizetni, a befagyasztott árfolyamtól semmiképpen sem.

A futamidő kitolódása az tény, de közben megmenekül az árverezéstől, ami lássuk be egy család szempontjából nem elhanyagolható szempont, és ezt eddig nem tehette meg.

Ha már felvette a hitelt, mostantól választhat, hogy tovább fizet kevesebbet, vagy többet fizet ha az árfolyam megugrik.

Szóval örülni kéne ennek a lehetőségnek, és nem fikázni ezt észnélkül pártutasításra.

@Alamio: szemébe is mondom. de nem egy átlagjorgosz görögnek, mert az nyilván nem tehet róla, hanem politikusjorgosznak, az összesnek, akik balról-jobbról vállvetve elkúrták honfitársaik életét, miközben össze-vissza hazudoztak nekik, meg statisztikákat hamisítottak.

az EU-tagságnak meg ehhez semmi köze, illetve annyi mégis, hogy ha nem lennének tagok, pláne eurózónásak, már rég bedőltek volna, szóval inkább hálálkodnának ezért.

az EU-tagságnak meg ehhez semmi köze, illetve annyi mégis, hogy ha nem lennének tagok, pláne eurózónásak, már rég bedőltek volna, szóval inkább hálálkodnának ezért.

A kialakult helyzetben a bankok legalább annyira felelősek, mint az itt is csak leginkább lebunkózott hiszékeny ügyfelek. Telhetetlenek volta a bankok, békeidőkben talicskányi profitot termeltek és toltak ki az országból. Azt hitték ez örökké tart. Nem ritkán 30-35 százalékos növekedést terveztek évről évre. Ettől függőt a vezető a referens és mindenkinek a prémiuma. Ezeket pedig csak egyféle képen lehetett teljesíteni. Fűnek - fának hitelt adni, különben nem lesz meg a terv.

Most meg hogy beütött válság, addig emelgetik a még fizetni képesek terheit, amíg már majd ők sem tudnak fizetni.

Most meg hogy beütött válság, addig emelgetik a még fizetni képesek terheit, amíg már majd ők sem tudnak fizetni.

@Trompf: Megmenekül 3 évre, és utána mi lesz? Egyébként ez az árfolyambefagyasztás is csak azokkal lesz kibaszás, akik még tudnak törleszteni, merthogy ezt a bank beépíti a kamatokba az qrvaisten! Erről miért nem tárgyalt OV és a kancsal gazdasági zseni a bankokkal? Miért nem kötötték ki a bankoknak, hogy ácsi fijjam, de nem ám beépíteni a különbözetet a jól fizetők kamatába! Miért?

@puszt: A bank bűne... a hitelfelvevő hülyesége... ez mind oké... csak nehogy mi bűnhődjünk, akik nem vettünk föl hitelt...

@RSteve:

Látszik ki az aki hasonló cipőben jár, s ki az aki nincs rászorulva, csak az igét adagolja nagykanállal :)

Látszik ki az aki hasonló cipőben jár, s ki az aki nincs rászorulva, csak az igét adagolja nagykanállal :)

Nem értem. Jobb ha árverezik a lakást ?

Szerintem nem jobb.

A hitel felvétel utáni felelősséget pedig szerintem a hitelt felvevő személynek kell állnia.

Nem hiszem hogy örülnének neki, ha a kamatokat az állam fizetné, esetenként azok adójából, akiknek nincs devizahitelük.

A terheket, megnövekedett futamidőt, kamatot az fizeti aki felvette a hitelt.

Kapott egy kiskaput, a futamidő meghosszabbítása, és az árfolyam rögzítése által.

Mi ebben a rossz ? Nem jobb ez mintha nem is lenne erre lehetőség ?

Szerintem nem jobb.

A hitel felvétel utáni felelősséget pedig szerintem a hitelt felvevő személynek kell állnia.

Nem hiszem hogy örülnének neki, ha a kamatokat az állam fizetné, esetenként azok adójából, akiknek nincs devizahitelük.

A terheket, megnövekedett futamidőt, kamatot az fizeti aki felvette a hitelt.

Kapott egy kiskaput, a futamidő meghosszabbítása, és az árfolyam rögzítése által.

Mi ebben a rossz ? Nem jobb ez mintha nem is lenne erre lehetőség ?

@RSteve: Csak azért szurkolok, hogy nekünk, akik nem hitelből élünk, ne kerüljön ez sokba, hogy meg kell menteni bankot, hitelest, plazmatévést, cigányt, újlakásost. Mert most már kicsit sok a HERE ebben az országban. Zavaró....

@Pékszakállú Henceg: Mert ilyen kikötést lehetetlen betartatni.

Valamelyik nap vettem észre, hogy az éves kártyadíjam a duplájára ugrott. Eszembe is jutott, hogy ez biztos, hogy nem az áthárított bankadó miatt van, hiszen Péter bejelentette, hogy olyan nem lehet.

Valamelyik nap vettem észre, hogy az éves kártyadíjam a duplájára ugrott. Eszembe is jutott, hogy ez biztos, hogy nem az áthárított bankadó miatt van, hiszen Péter bejelentette, hogy olyan nem lehet.

Mi a faszt keresett ez a gerinctelen szélhámos Orbán a Bajnokok-ligája döntőn (Londonban) a díszpáholyban a kupaátadástól 2 méternyire?!Gondolom oda is a mi pénzünkön utazott a buzija.

@Megfigyelo:

Hagyjuk már! A kamurokik legalább 90% ugyanúgy melózik, csak 2 helyről húzza zsét!

Ismerek pl egy tagot, akinek fájt a dereka, betettek neki egy csípőprotkót. Azóta épphogy a maratont nem futja csak le. Melózott is egy cégnél szalag mellett, napi 8 órában!

És akkor ő rokkant. Merthogy? Azért volt a műtét, hogy ne legyen rokkant. És nem is az!!! De felveszi még az államtól a havi 90et rokinyugdíj címszó alatt is. vicc…

Akiről meg kiderül, hogy kamuzott, mindegy hány éves, kamatos kamattal kéne visszacsengetnie a felvett lét, a dokijával együtt.

Hagyjuk már! A kamurokik legalább 90% ugyanúgy melózik, csak 2 helyről húzza zsét!

Ismerek pl egy tagot, akinek fájt a dereka, betettek neki egy csípőprotkót. Azóta épphogy a maratont nem futja csak le. Melózott is egy cégnél szalag mellett, napi 8 órában!

És akkor ő rokkant. Merthogy? Azért volt a műtét, hogy ne legyen rokkant. És nem is az!!! De felveszi még az államtól a havi 90et rokinyugdíj címszó alatt is. vicc…

Akiről meg kiderül, hogy kamuzott, mindegy hány éves, kamatos kamattal kéne visszacsengetnie a felvett lét, a dokijával együtt.

@Pékszakállú Henceg: egyszer már hallottuk, hogy ne a zemberek fizessék meg...és nem fogjuk engedni, hogy a különadót a cégek áthárítsák!

Áááá...dehooogy! Nem terheltek se a bankok, se az energia szektor cégei...ááá!

Ezt egy óvodás is tudja, h egy egyszerű, azonnal hatályba lépő szabállyal meg lehetne fékezni a bankokat, csak amikor felvetődik ilyen kérdés, gondolom néhány politkust megkeresnek egy 10-20-50-100millás kitömött nokiás dobozzal(úgyis visszajön a pénz), és mindjárt egy összegyűrt A4-es lap marad csak...

Áááá...dehooogy! Nem terheltek se a bankok, se az energia szektor cégei...ááá!

Ezt egy óvodás is tudja, h egy egyszerű, azonnal hatályba lépő szabállyal meg lehetne fékezni a bankokat, csak amikor felvetődik ilyen kérdés, gondolom néhány politkust megkeresnek egy 10-20-50-100millás kitömött nokiás dobozzal(úgyis visszajön a pénz), és mindjárt egy összegyűrt A4-es lap marad csak...

@Nekünk Mohács kell: Nekem is a bank június 1-el emelte a számlavezetési díjat a tavalyi inflációval megegyező mértékben. Péter már azt is bejelentette, hogy senki nem jár rosszabbul az új adótörvényekkel, meg is állt a hír hallatára a buszsofőr haverom kezében a spájszervas...