Lassan olyan képzete lesz az embernek, hogy az eladósodottság valami kegyelmi állapot Magyarországon. Vagyis az jó, az kell, mert valami kifacsart logika szerint előnyökkel járhat. Úgyhogy felhagyok a családi kassza beosztásával, és honfitársaim tömegéhez hasonlóan én is tovább akarok nyújtózkodni, mint egyébként tehetném.

Leszögezném itt az elején: semmi bajom azzal, ha a kormány megoldást igyekszik találni a lakáshitelesek problémáira. Legfeljebb a módokkal nem értek egyet, de ez most mindegy. Én sem szeretnék bedőlt ingatlanpiacot és kiköltöztetett emberek százezreit látni, viszont a lassan kismagyar abszurdba hajló helyzet mellett sem megyek el szó nélkül. Miért? Mert úgy érzem kormányunknak fontosabbak vagytok ti - mondjuk ki - sokba kerülő hitelesek, mint mi, nem eladósodott adófizetők. Amíg ti nyakra főre kapjátok a segítséget rögzített árfolyamon törlesztés, végtörlesztés, Nemzeti Eszközkezelő, ócsai mintafalu formájában, addig nekünk a szopóroller jut, amiből kicsit elég már. Igen, mint ilyenkor rendesen nálam is egy piszlicsáré gesztus, egy összegben alig kifejezhető valami baszta le a biztosítékot végleg, amire azt mondom: elég.

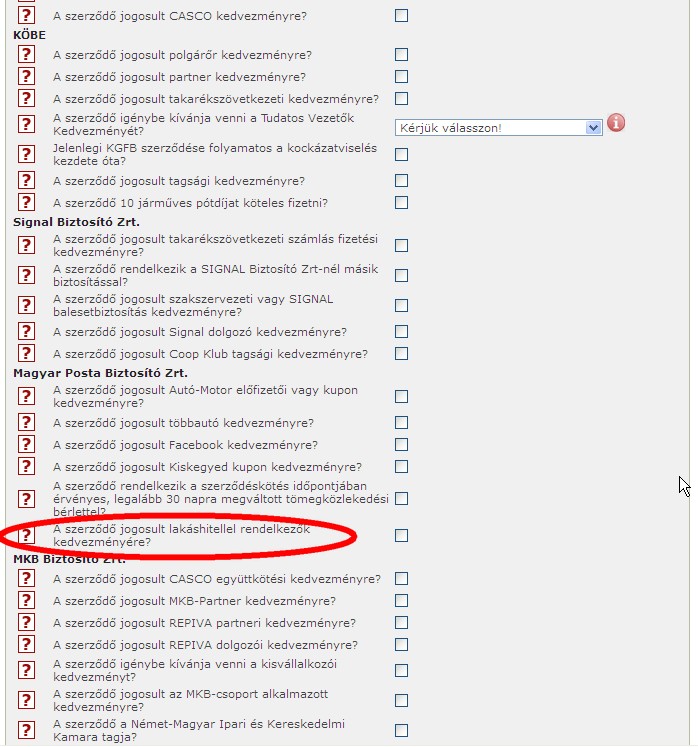

Most, az Össznépi Nagy Kötelezőváltás idején én is mint mások böngésztem a biztosítók ajánlatait. Igen, nem mindegy mennyit fizetünk a baleseti adó árnyékában, cégen belül is sok a jármű, nem kevés amit fizetni kell utánuk, úgyhogy egyáltalán nem mellékes mivel állnak elő a biztosítók a jövő évre. És mit találtam? Ezt: (kattra nagyobb lesz)

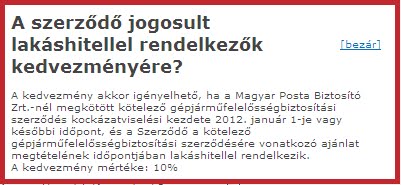

Vagyis Kedves Vezetőnk a Posta Biztosítón keresztül ( a Magyar Posta 100%-os tulajdonosa az állam ) 10% díjkedvezményt tolt kariajinak a fa alá. Mármint nektek, mert ránk ugye a kedvezmény nem érvényes. Mi nem vagyunk eladósodva, nem okozunk fejvakarást az államnak, nem kell a végtörlesztésünk miatt szembemenni minden létező jogszabállyal, nem miattunk lesz az ország seggbe rúgva és kártérítésre kötelezve az Európai Bíróságon, úgyhogy mi nyugodtan fizethetünk többet a kötelező biztosításért is, mint ti.

Vagyis Kedves Vezetőnk a Posta Biztosítón keresztül ( a Magyar Posta 100%-os tulajdonosa az állam ) 10% díjkedvezményt tolt kariajinak a fa alá. Mármint nektek, mert ránk ugye a kedvezmény nem érvényes. Mi nem vagyunk eladósodva, nem okozunk fejvakarást az államnak, nem kell a végtörlesztésünk miatt szembemenni minden létező jogszabállyal, nem miattunk lesz az ország seggbe rúgva és kártérítésre kötelezve az Európai Bíróságon, úgyhogy mi nyugodtan fizethetünk többet a kötelező biztosításért is, mint ti.

Úgyhogy én innentől lakáshiteles akarok lenni, lehetőleg frankban eladósodva!

Keresek:

- egy gyorsan és könnyen megvásárolható házat kb 60 millió forintig,

- egy olyan bankot aki ad rá frankhitelt, és a hitelszerződés aláírásának pillanatában elindítja a végtörlesztési eljárást is.

Szeretnék a megbecsült és ezért megsegítendő állampolgárok táborába tartozni, mert ebben az országban egyszerű, az államnak problémát nem jelentő, megmentésre nem szoruló választópolgárnak lenni nem menő. Szeretném kihasználni az előnyöket, szeretném magam egyenrangúnak érezni egy devizahitelessel. Szeretnék büszkén mosolyogva odaszólni Kedves Vezetőmnek mikor az egyenrangú kereszteződésben koccanunk, hogy rá se bassz apukám, nekem állami kedvezményes biztosításom van, a károdhoz bejelentőlapot meg a felcsúti kis postán is igényelhetsz!

2011.11.03. 05:42

Devizahiteles akarok lenni!

Címkék: fidesz kgfb posta biztosító lakáshitelesek

568 komment · 7 trackback

A bejegyzés trackback címe:

https://varanus.blog.hu/api/trackback/id/tr653349433

Trackbackek, pingbackek:

Trackback: A jókat ki menti meg? 2011.11.12. 10:37:29

Matolcsy György nyilatkozta a TV2 ma reggeli műsorában, hogy bizony a devizahitelesekre még rájár majd a rúd, lesz itt még fogaknak csikorgatása, főleg akkor, ha a mostani, eléggé idegesnek mondható nemzetközi pénzpiac továbbra is inkább kockázatkerülő...

Trackback: Nem tudja a jobb kéz, mit csinál a még jobb 2011.11.03. 19:40:40

Van nekünk egy gazdasági szabadságharcunk. Vívjuk is rendesen. Ennek fejében egyre több békát kell lenyelnünk, egyre több megszorítást elviselnünk. (Jó, tudom, nincs megszorítás csak átalakítás). Nem sorolom fel az összeset, háborogtam már a posztjaimb...

Trackback: A görög miniszterelnökben biztosan megvan az a bizonyos (magyar) X 2011.11.03. 18:27:21

Jeórjiosz Papandreu görög miniszterelnök az egész világot meglepő akciójával kapcsolatban kerestük meg Matolcsy Györgyöt, aki éppen Szijjártó Péterrel és Kósa Lajossal tökmagozott a Magyar Nemzeti Bank bejáratánál. Matolcsy kérdésünkre, ...

Trackback: Ezért nem adnék pénzt a magyaroknak országfelújításra 2011.11.03. 16:52:25

Nincs tervrajzuk, rossz a költségtervük, elverik a kölcsönpénzt és bedőlnek a Mekkmesterek rizsájának, akik a szemüket is kilopják. A lentebbi két történetet a miniszterelnök Facebook-oldalának egyik bejegyzése alatti kommentlistán találtam. Egy ...

Trackback: Ágyékot mutatott Orbán Viktor 2011.11.03. 16:51:30

Hová tette az eszét a protokollfőnök, amikor olyan videót engedett a netre, amiben a miniszterelnök beleterpeszt a kamerába? Az egy hete a miniszterelnök Facebook-falára felkerült, a brüsszeli repülőtér VIP várójában rögzített "ezt a sört még b...

Trackback: Haknizni mennek a kormánytagok 2011.11.03. 16:50:27

Vidéki kultúrházakban népszerűsítik a korlátlan mértékű adókivetési jogot, a hírre emelkedett a záptojás és a rothadt narancs ára. A mondat második fele persze csak vicc, az Origón olvastam kommentlistán, ám az első fele nagyon is komoly. Ezt kérdezte...

Trackback: Lépjünk ki a világból is! 2011.11.03. 13:03:37

Kilépni az Európai Unióból? Miért elégszünk meg mindig a félmegoldásokkal? Kálmántól most megtudhatjuk, honnan kéne kilépni inkább!...

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

@Fabius: Látod, a felsoroltakért kiket okolsz? Mindegy. Azt írtad, téged itt ismernek, nagy ember vagy. Nos, most már a poszt alapján valóban ismernek téged. Meg is kapod, amit megérdemelsz ezért a posztért. akárhogy ferdíted, a a poszt nem arról szól, amit Te állítasz. Te azt állítod a kormány az adófizetők pénzéből segíti meg a devizahiteleseket, és ezt úgy állítod be, mintha a devizahitelesek nem okoztak volna hasonló mértékű, legalább ekkora, ha nem nagyobb gazdasági növekedést az elmúlt években, mikor ezeket a hiteleket elköltötték és FIZETTÉK-fizettük, egészen mostanáig. Ha számolnál, tudnád, többen ki is fizették már..Szóval gratulálok a posztodhoz, még mindig és kívánom, legyél devizahiteles, mint én.

Akik most hőbörögnek, miért nem lázadtak, mikor hiteleseknek adták el ingatlanjaikat, akkor még normális pénzért, akik az építőiparból akkor a fizetésüket húzták, akik az általunk generált gazdaságból ezer módon éltek? Nézzük már meg, hány milliárdot termeltünk akkor?? A bankszektorban dolgozóktól a közigazgatáson át egészen az utolsó segédmunkásig? Ráadásul mennyi vándorolt feketén a zsebekbe és tűnt el, miközben mi legálisan vettük fel azokat a pénzeket?? Mennyien vagyunk, akik nem lakást vettünk, hanem vállalkozást, céget indítottunk, szabad felhasználású hitelekből és ebből mások profitáltak, munkát, kenyeret kaptak?? Akkor jó volt? 2006-tól mostanáig? Vajon mennyi milliárd az? Abból most fussa arra az állítólagos pár milliárdra, ami egyébként mese és végtörleszteni szinte lehetetlen, már csak azért is, mert akik igazán bajban vannak, közben mind bárlistásak lettek, még ha fizettek is, de elég volt egyszer megcsúszni..

@hal1fan: Szép volt. Demagógiából ötös. Országok, kormányok nem látták előre. Nagyon sok, okos ember sem. Mi őket kérdeztük. Ha engem kérdezel a szakmámba illő témáról, felelősséggel válaszolok. Hát ők?? Hol vannak most azok, akik azt mondták nekem ,105-os árfolyam változás is elképzelhetetlen? mind bankszakember volt. Őket miért nem okolod?

@Daily Shark: A Te hülyeségedet kéne elrettentő példaként tanítani már az általános iskolában!

1. A bérelt lakással nem más lakását fizeted, hanem egy szolgáltatást veszel igénybe. Ha moziba mész akkor is úgy gondolkodsz, hogy más mozijába fizetsz, holott sajátot is építhetnél? A Kádári mentalitás azért erősen működik ebben az országban.

2. Nem, nem ugyanazt a pénzt fizeted törlesztőre, mint bérlésre. Ez a legelterjedtebb baromság vezetett minket ide. Még most is, 20-30%-kal csökkent lakásárak mellett is jóval olcsóbb bérelni ugyanazt a lakást (akár fele), mint a hiteltörlesztőt fizetni (plusz az önerő elvesztett kamata).

Egy 20 milliós lakás havi kamata (ha csak hosszú távú állampapír hozammal, 8%-kal számolok, és nem banki kamattal), akkor is 133 ezer Ft. Egy 20 milliós lakást legrosszabb esetben is 70-90 ezer Ft-ért tudsz bérelni. Ha banktól veszel fel hitelt, akkor még több lesz a kamatod, plusz az önerőn is bukod azt a kamatot, amit egy banktól, vagy állampapírból kaphattál volna.

Lehet azzal érvelni, hogy szegény hitelfelvevő nem gondolta volna, hogy elszállhat az árfolyam, vagy nem tudja kiszámolni ezt az egyszerű dolgot, amit fent leírtam. DE, ha szegény hitelfelvevő ennyire inkompetens, akkor ne is kezdjen ilyen nagy beruházásba, mint egy lakás megvásárlása. Ez a legtöbb családnak élete legnagyobb döntése, ehhez venni kell a fáradságot: kiszámolni megéri-e, átolvasni a sokoldalas hitelszerződést rendesen, és felmérni a valós kockázatokat!

Enélkül csak bérleni szabad, mert ott rugalmasan tudod változtatni a helyzetet, jellemzően 1 év után már felmondhatod a bérleti szerződést.

1. A bérelt lakással nem más lakását fizeted, hanem egy szolgáltatást veszel igénybe. Ha moziba mész akkor is úgy gondolkodsz, hogy más mozijába fizetsz, holott sajátot is építhetnél? A Kádári mentalitás azért erősen működik ebben az országban.

2. Nem, nem ugyanazt a pénzt fizeted törlesztőre, mint bérlésre. Ez a legelterjedtebb baromság vezetett minket ide. Még most is, 20-30%-kal csökkent lakásárak mellett is jóval olcsóbb bérelni ugyanazt a lakást (akár fele), mint a hiteltörlesztőt fizetni (plusz az önerő elvesztett kamata).

Egy 20 milliós lakás havi kamata (ha csak hosszú távú állampapír hozammal, 8%-kal számolok, és nem banki kamattal), akkor is 133 ezer Ft. Egy 20 milliós lakást legrosszabb esetben is 70-90 ezer Ft-ért tudsz bérelni. Ha banktól veszel fel hitelt, akkor még több lesz a kamatod, plusz az önerőn is bukod azt a kamatot, amit egy banktól, vagy állampapírból kaphattál volna.

Lehet azzal érvelni, hogy szegény hitelfelvevő nem gondolta volna, hogy elszállhat az árfolyam, vagy nem tudja kiszámolni ezt az egyszerű dolgot, amit fent leírtam. DE, ha szegény hitelfelvevő ennyire inkompetens, akkor ne is kezdjen ilyen nagy beruházásba, mint egy lakás megvásárlása. Ez a legtöbb családnak élete legnagyobb döntése, ehhez venni kell a fáradságot: kiszámolni megéri-e, átolvasni a sokoldalas hitelszerződést rendesen, és felmérni a valós kockázatokat!

Enélkül csak bérleni szabad, mert ott rugalmasan tudod változtatni a helyzetet, jellemzően 1 év után már felmondhatod a bérleti szerződést.

@alfagumi.hu: Nem normális pénzért... akkor volt irreálisan drága a lakás. Nézd meg a 90-es évekbeli lakásárakat. Inflációval korrigáld, és akkor megkapod a valós lakásárakat.

Segítek, még most is túlárazottak, csak a 2000-es kamattámogatás, majd később az irreálisan alacsony kamatú devizahitelezés miatt pörögtek fel értékük duplájára az árak.

Addig nem is lesz normális lakáspiac az országban, amíg ezt a tényt az eladók el nem fogadják.

Segítek, még most is túlárazottak, csak a 2000-es kamattámogatás, majd később az irreálisan alacsony kamatú devizahitelezés miatt pörögtek fel értékük duplájára az árak.

Addig nem is lesz normális lakáspiac az országban, amíg ezt a tényt az eladók el nem fogadják.

@hal1fan: Tudtuk, hogy az árfolyam változhat, és úgy is terveztünk (legalábbis a többség). De EKKORA árfolyamváltozásra ki számított? Na persze, te jövendőmondó vagy. Lottó 5-ös megvolt már? :P

asszem átmegyek föstőbe:

Kerényi megfesteti a 2006-os lovasrohamot

Index

2011. november 4., péntek 10:41

|

Email

A kormány húszmillióért rendelt történelmi témájú festményeket az elmúlt 15 év legfontosabb eseményeiről, köztük az új Alaptörvény elfogadásáról, a vörösiszap-katasztrófáról és a 2006. október 23-i lovasrohamról.

index.hu/kultur/2011/11/04/kerenyi_megfesteti_a_2006-os_lovasrohamot/

Kerényi megfesteti a 2006-os lovasrohamot

Index

2011. november 4., péntek 10:41

|

A kormány húszmillióért rendelt történelmi témájú festményeket az elmúlt 15 év legfontosabb eseményeiről, köztük az új Alaptörvény elfogadásáról, a vörösiszap-katasztrófáról és a 2006. október 23-i lovasrohamról.

index.hu/kultur/2011/11/04/kerenyi_megfesteti_a_2006-os_lovasrohamot/

@ZX: Senki nem tudta ezt előre. Bár a 70-es években volt egy ekkora svájci frank erősödés (kb. 60% a márkával szemben), de arra már nem nagyon emlékezett senki.

Node, ha nem tudta senki, akkor most miért a bankok a hibásak? Ha Cunami viszi el a várost akkor is kell felelőst találni feltétlenül?

Node, ha nem tudta senki, akkor most miért a bankok a hibásak? Ha Cunami viszi el a várost akkor is kell felelőst találni feltétlenül?

@Friedman: Miért a bankok a hibásak? Mert ha én úgy dolgoznék ahogy ők, akkor én nem jutalmat kapnék, hanem rövid úton felmondólevelet. Ki helyezett ki hitelt fedezet nélkül ha nem a bankok? És ki fizeti most ennek az árát? Mi, akik még ilyen árfolyamon is képesek vagyunk nyögni a törlesztőket.

@alfagumi.hu:

Az én olvasatomban azokat okolja akik tehetnek a válságró. Igaz én tovább olvastam a hiteles pénzek megjelentek a gazdaságban mondatnál.

A logikád szerint amit így a gazdaságba toltál az most visszajár? Mert, ha igen, akkor én is kérem amit 20 év alatt belefektettem és megtermeltem vállalkozás, munkahelyteremtés formájában, hitel nélkül.

Az én olvasatomban azokat okolja akik tehetnek a válságró. Igaz én tovább olvastam a hiteles pénzek megjelentek a gazdaságban mondatnál.

A logikád szerint amit így a gazdaságba toltál az most visszajár? Mert, ha igen, akkor én is kérem amit 20 év alatt belefektettem és megtermeltem vállalkozás, munkahelyteremtés formájában, hitel nélkül.

@messi-asz:

Én meg úgy látom tegnap tételesen megcáfolta amit itt összehőzöngtél. Számokkal és tesnyekkel.

Úgyhogy legyél olyan kedves bemutatni miben is hazudott. De ne olyan fászsággal gyere megint, hogy az nem 25 milliárd amit eddig mentésre toltak, mert úgyis ellopják. Mellesleg 23 ezren végtörlesztettek eddig két hét alatt, ami már az utcán is tömegnek számít. Na ezzel vitázz, ha tudsz.

Én meg úgy látom tegnap tételesen megcáfolta amit itt összehőzöngtél. Számokkal és tesnyekkel.

Úgyhogy legyél olyan kedves bemutatni miben is hazudott. De ne olyan fászsággal gyere megint, hogy az nem 25 milliárd amit eddig mentésre toltak, mert úgyis ellopják. Mellesleg 23 ezren végtörlesztettek eddig két hét alatt, ami már az utcán is tömegnek számít. Na ezzel vitázz, ha tudsz.

Mert úgy érzem kormányunknak fontosabbak vagytok ti - mondjuk ki - sokba kerülő hitelesek, mint mi, nem eladósodott adófizetők. Amíg ti nyakra főre kapjátok a segítséget rögzített árfolyamon törlesztés, végtörlesztés, Nemzeti Eszközkezelő, ócsai mintafalu formájában, addig nekünk a szopóroller jut, amiből kicsit elég már"

Igy igaz Fabius. Ez nekem nagyon tetszik. Egyetértek veled.

:)

Igy igaz Fabius. Ez nekem nagyon tetszik. Egyetértek veled.

:)

hehe, nesze nekünk jogbiztonság:

A riasztás elrendelését követő nap reggelétől lehet autókat kitiltani a fővárosi rendelet szerint, így a főpolgármester mai döntése csak holnaptól lehetne érvényes. A Városháza szerint kár a szavakon lovagolni, a rendőrök büntetnek.

index.hu/belfold/budapest/2011/11/04/penteken_meg_nem_tilthattak_volna_ki_az_autokat/

A riasztás elrendelését követő nap reggelétől lehet autókat kitiltani a fővárosi rendelet szerint, így a főpolgármester mai döntése csak holnaptól lehetne érvényes. A Városháza szerint kár a szavakon lovagolni, a rendőrök büntetnek.

index.hu/belfold/budapest/2011/11/04/penteken_meg_nem_tilthattak_volna_ki_az_autokat/

@néma bárány: ja ja

és az neked adófizetőnek menniyben fáj??? mi a lóf@sz közöd van hozzá...

ezt is írtam... 34 milliárd az árfolyamot a bankok bukják...

nem cáfolt meg semmit. sőt leírta hogy igazam van

a 25 milliárd (ócsa+eszközkezelő) az nem hiteleseknek hanem HAJLÉKTALANOKNAK meg (olyanoknak akik buktak) de azoknak sem pénz. állami tulajdonu lakásokat vesznek 25 milliárdból... az má szociális kérdés hogy ki lakhat benne...

és az neked adófizetőnek menniyben fáj??? mi a lóf@sz közöd van hozzá...

ezt is írtam... 34 milliárd az árfolyamot a bankok bukják...

nem cáfolt meg semmit. sőt leírta hogy igazam van

a 25 milliárd (ócsa+eszközkezelő) az nem hiteleseknek hanem HAJLÉKTALANOKNAK meg (olyanoknak akik buktak) de azoknak sem pénz. állami tulajdonu lakásokat vesznek 25 milliárdból... az má szociális kérdés hogy ki lakhat benne...

@alfagumi.hu:

Újra és újra előjövő demagóg duma. Azt felejted el, hogy normál esetben is, ha nincs válság, ha nem dőlnek be a hitelek, a hiteles amennyi pénzt behoz a gazdaságba, annyit és a kamatait ki is fizeti, azaz rövidtávon felpörgeti a fogyasztást és a gazdaságot, de hosszútávon meg még többel rontja. Ha ezen kívül még idióta intézkedéseket is hoz a kormány, lásd végtörlesztés, akkor már duplán szop az is, akinek nincs hitele.

Újra és újra előjövő demagóg duma. Azt felejted el, hogy normál esetben is, ha nincs válság, ha nem dőlnek be a hitelek, a hiteles amennyi pénzt behoz a gazdaságba, annyit és a kamatait ki is fizeti, azaz rövidtávon felpörgeti a fogyasztást és a gazdaságot, de hosszútávon meg még többel rontja. Ha ezen kívül még idióta intézkedéseket is hoz a kormány, lásd végtörlesztés, akkor már duplán szop az is, akinek nincs hitele.

@alfagumi.hu:

Ja és ugyanezen az alapon olyat is lehetne írni, hogy aki meg megtakarított, az a hitelesek által felfújt ingatlanárak miatt nem kaphatott lakást. Ez sem nagyobb demagógia, mint amit te írsz.

Ja és ugyanezen az alapon olyat is lehetne írni, hogy aki meg megtakarított, az a hitelesek által felfújt ingatlanárak miatt nem kaphatott lakást. Ez sem nagyobb demagógia, mint amit te írsz.

@messi-asz:

El vagy te tévedve. Ócsan nem a nyóckeres hajléktalan fog lakni, hanem a bedőlt hiteles a családjával. Az eszközkezelő sem a hómlesszek viskóit veszi meg, hanem a fizetni nem tudó hitelesek lakásait.

Úgyhogy a 25 milliárdot ők kapjak.

Az végtörlesztés árfolyam bukóját sem a bank fizeti, ha nem te meg én. Ezt borítékolta a KIM jogászcsapata, és az összes hazai és külföldi jogtudor. Az eddigi bukó a tegnapi PSZAF jelentés szerint 33 milliárd.

Ezek tények, amivel vitatkozhatsz, csak kurvára felesleges.

El vagy te tévedve. Ócsan nem a nyóckeres hajléktalan fog lakni, hanem a bedőlt hiteles a családjával. Az eszközkezelő sem a hómlesszek viskóit veszi meg, hanem a fizetni nem tudó hitelesek lakásait.

Úgyhogy a 25 milliárdot ők kapjak.

Az végtörlesztés árfolyam bukóját sem a bank fizeti, ha nem te meg én. Ezt borítékolta a KIM jogászcsapata, és az összes hazai és külföldi jogtudor. Az eddigi bukó a tegnapi PSZAF jelentés szerint 33 milliárd.

Ezek tények, amivel vitatkozhatsz, csak kurvára felesleges.

@néma bárány: nem értünk egyet

aki tönkrement befuccsolt hitellel azok a családok bukták, pénzüket LAKÁSUKAT is... nincs semmijük...

az alapkezelő a bankot, ócsa pedig a kivitelezőt támogatja... abból a pénzből egy garast sem kap a HAJLÉKTALAN (aki a hitel miatt lett az)

anyni szociális támogatást kap hogy a hajléktalan családjával beköltözhet egy ÁLLAMI TULAJDONÚ bérlakásba...

mit nem értesz???

aki tönkrement befuccsolt hitellel azok a családok bukták, pénzüket LAKÁSUKAT is... nincs semmijük...

az alapkezelő a bankot, ócsa pedig a kivitelezőt támogatja... abból a pénzből egy garast sem kap a HAJLÉKTALAN (aki a hitel miatt lett az)

anyni szociális támogatást kap hogy a hajléktalan családjával beköltözhet egy ÁLLAMI TULAJDONÚ bérlakásba...

mit nem értesz???

@néma bárány: érdekes az előtörlesztés (180as árfolyamon) témáról már leakadtál... beláttad hogy azon se sok hiteles gazdagodott az állam (Te) rovására

Úgy bizony! Semmi féle hatástanulmány, felmérés nem készült, ki miért lett bedőlt hiteles.

Ki valós- esetleg vélt okból.

Ki fogja megsegiteni azokat, akik fizettek becsülettel, közben mindennapjaikat vegetálva élik, mert nem akartak kuncsorogni a kormányon, nem várták hogy mentegessék Őket.

Baromi jó az állami bérlakás épités.?! Azt is kifogja tudni, ki fogja kommunikálni kik fognak abban lakni?? Mennyire lesz rá szükségük??

Hatalmas tévedés azt hinni, hogy az valamiféle gettó lesz.

Csak az nagy probléma, hogy sokan vannak ebben az országban fiatalok, és nem annyira fiatalok, akik nagyon meg szeretnék oldani lakásproblémáikat.

Tessék már megmondani azoknak esetleg épitenek állami bérlakásokat, amit reális" áron bérbe lehet venni - társadalmi elhelyezkedéstől függetlenül-?

Az emlitetteket ki fogja megsegiteni.

Még annyit) az én befizetett pénzeimből ne mentegessen a kormány senkit.

??

Ki valós- esetleg vélt okból.

Ki fogja megsegiteni azokat, akik fizettek becsülettel, közben mindennapjaikat vegetálva élik, mert nem akartak kuncsorogni a kormányon, nem várták hogy mentegessék Őket.

Baromi jó az állami bérlakás épités.?! Azt is kifogja tudni, ki fogja kommunikálni kik fognak abban lakni?? Mennyire lesz rá szükségük??

Hatalmas tévedés azt hinni, hogy az valamiféle gettó lesz.

Csak az nagy probléma, hogy sokan vannak ebben az országban fiatalok, és nem annyira fiatalok, akik nagyon meg szeretnék oldani lakásproblémáikat.

Tessék már megmondani azoknak esetleg épitenek állami bérlakásokat, amit reális" áron bérbe lehet venni - társadalmi elhelyezkedéstől függetlenül-?

Az emlitetteket ki fogja megsegiteni.

Még annyit) az én befizetett pénzeimből ne mentegessen a kormány senkit.

??

@Nzoltan: Miért nem az a nicked, hogy emúttnyócévahibás? Annyira nem ért az Oszko pasi semmihez, hogy még azzal is kicsit több respektje van a szakmában, mint mondjuk a ti szentjeiteknek.

Na, megjött a kommandó, üdv a naszád fedélzetén, szolgáld az admirálisodat lelkesen.

Na, megjött a kommandó, üdv a naszád fedélzetén, szolgáld az admirálisodat lelkesen.

@néma bárány: úgyhogy ne védd a védhetetlent mint egy agyatlan fides zombi...

én is szimpatizálok Fabiussal de azt most elqrta...

akkor mégegyszer mond el MIT KAPTAK a hitelesek az államtól????

pontosan mit kapnak? azonkívül hogy hajléktalanok "szociális alapon" bérlakásba mehetnek.... (de még ez se... ez is csak kamunikáció egyelőre)

én is szimpatizálok Fabiussal de azt most elqrta...

akkor mégegyszer mond el MIT KAPTAK a hitelesek az államtól????

pontosan mit kapnak? azonkívül hogy hajléktalanok "szociális alapon" bérlakásba mehetnek.... (de még ez se... ez is csak kamunikáció egyelőre)

@nu pagagyí: :-) És amikor rongálta Kósahuszár a forintot nagy bőszen, akkor is tudhatták ezek szerint - azok a megtévesztett, szegény kis közgizdailag is analfabéta fidesznyikek, egyem a zúzájukat, Gyurcsány erőszakolta rájuk a sokmillás hiteleket, ja - , hogy nekik a devizahiteleikkel nem lesz gondjuk semmiképp, akárhányra kúszik fel a frank, euró, bármi. Vagy maguk ellen uszultak tavaly???Nem hinném.

@messi-asz:

Te el vagy tévedve egy kicsit. Honnan tudod, hogy ki- miért lett bedőlt hiteles.?

Honnan tudod, hogy önhibáján kivül, vagy csak azért mert esetleg tovább nyujtózkodott, mint tehette volna.???

Kérdés? a hitelezéskor, hol volt a "háttér" esetleges vizsgálata???

Elárulok Neked egy titkot? Ott azok közül, akiket menteget a kormány senki sem lesz hajléktalan??!!

Kapjál már a kis fejecskédhez, még ha nehéz akkor is.

:)

Te el vagy tévedve egy kicsit. Honnan tudod, hogy ki- miért lett bedőlt hiteles.?

Honnan tudod, hogy önhibáján kivül, vagy csak azért mert esetleg tovább nyujtózkodott, mint tehette volna.???

Kérdés? a hitelezéskor, hol volt a "háttér" esetleges vizsgálata???

Elárulok Neked egy titkot? Ott azok közül, akiket menteget a kormány senki sem lesz hajléktalan??!!

Kapjál már a kis fejecskédhez, még ha nehéz akkor is.

:)

@messi-asz:

Egyébként imádom olvasni, mikor irsz, de ez nálam most nem jött be.

hm?

:))

Biztosan lesz még ilyen máskor is?

:)

Egyébként imádom olvasni, mikor irsz, de ez nálam most nem jött be.

hm?

:))

Biztosan lesz még ilyen máskor is?

:)

@márta)): egy kicsit nem vagy track ban...

kit érdekel ez a poszthoz képest...

akik CSŐDBE MENTEK... elvesztették a tetőt, azok a BEDŐLT hitelesek... ezeknek már nincs hitelük (max elvileg... de azt gyakorlatilag leírta a bank)

kit érdekel ez a poszthoz képest...

akik CSŐDBE MENTEK... elvesztették a tetőt, azok a BEDŐLT hitelesek... ezeknek már nincs hitelük (max elvileg... de azt gyakorlatilag leírta a bank)

@allegretto23: Ezzel a legjobban jellemzik magukat. Szegény festő, aki ezeknek eladja magát ilyenre! Lovasroham előtt megrendeli a Fradi-köménymag szétbarmolja a várost tankokkal című szoc.reál csodát is?

Nagyon kell bizonygatniuk, hogy ők az ártatlanok és a forradalmi erők. Pünkt Kerényi lelkes MSZMP-ünnepségrendezővel (Éljen Április 4-e vagy November 7-e!!) index.hu/belfold/2011/09/26/nagy_imre_fideszes_kihasznalasa_ellen_tiktakoznak_az_orokosok/. Graciőz!

A szomorú ebben, hogy Dr. Baán László - most Orvbán-segglyukának lakója szintén - nagyon sikeres igazgatójaként a Szépművészetinek komoly és érdekes kiállításokat hozott ide. Abban nagyon jó volt. Amúgy akkoriban meg Hiller haverből integetett kifelé, meg Demszkyből. Gumigerinc.

Nagyon kell bizonygatniuk, hogy ők az ártatlanok és a forradalmi erők. Pünkt Kerényi lelkes MSZMP-ünnepségrendezővel (Éljen Április 4-e vagy November 7-e!!) index.hu/belfold/2011/09/26/nagy_imre_fideszes_kihasznalasa_ellen_tiktakoznak_az_orokosok/. Graciőz!

A szomorú ebben, hogy Dr. Baán László - most Orvbán-segglyukának lakója szintén - nagyon sikeres igazgatójaként a Szépművészetinek komoly és érdekes kiállításokat hozott ide. Abban nagyon jó volt. Amúgy akkoriban meg Hiller haverből integetett kifelé, meg Demszkyből. Gumigerinc.

@messi-asz:

Te fújod a hülyeségedet, mint egy agyatlan maszopos zombi.

Ócsa szerinted miből épül? Orbán magánvagyonából? A hiteles tulajdont nem szerez, de lehetőséget a híd alatt alvás ellentételezésére igen. Ez pedig 20 milliárdba kerül neked meg nekem.

Az eszközkezelő is ugyanezt a célt szolgálja, radásul ott a lakások tulajdonjoga vissza is szerezhető idővel.

Leakadtál a végtörlesztésről, úgy látszik a jogtudorokkal már te sem vitatkozol. A rögzített árfolyam és a gyűjtőszamla nem téma, mert nem élt vele senki.

Te fújod a hülyeségedet, mint egy agyatlan maszopos zombi.

Ócsa szerinted miből épül? Orbán magánvagyonából? A hiteles tulajdont nem szerez, de lehetőséget a híd alatt alvás ellentételezésére igen. Ez pedig 20 milliárdba kerül neked meg nekem.

Az eszközkezelő is ugyanezt a célt szolgálja, radásul ott a lakások tulajdonjoga vissza is szerezhető idővel.

Leakadtál a végtörlesztésről, úgy látszik a jogtudorokkal már te sem vitatkozol. A rögzített árfolyam és a gyűjtőszamla nem téma, mert nem élt vele senki.

@nu pagagyí: :-DD Minisztériumi vonalak égnek, kiadták az ukázt. Csak a munkáját végzi, hagyjad. Ha nem írnak megfelelő mennyiségben és "minőségben", nekik se lesz melójuk. Ők a nemzet napszámosai....

@Könnyen elkaptuk, uram!: várjál már,mert argentinek tudtommal csődbe mentek,és lenullázódtak.itt meg mindenki meg akar menteni midnekit,úgyhogy a csőd(ergó a völgy alja)még odébb van.tehát több lesz mnt 20 év...

@Barbaar: Na most, ha olvastad Orvbán 2006-os nyilatkozatát, épp az akkori kormány minden felelősség alól felmentését szorgalmazta:

"[..]

A kormányfő azonban nem mindig gondolkodott így a devizahitelezésről. Öt és fél évvel ezelőtt, 2006. április 21-én, a választások két fordulója között így fogalmazott a Napkeltében: „eléggé el vagyunk adósodva, de ez a magyar emberek döntése volt, tehát nem kell a kormány nyakába varrni, ez a magyar családok egyfajta életstratégiájából következik”.

Megkérdeztük a kormányfő szóvivőjét, Szijjártó Pétert, miért állt be gyökeres változás a miniszterelnök álláspontjában? A szóvivő írásban azt válaszolta: „A 2010 előtti szocialista kormányok – nemzetközi pénzügyi szervezetek és a Svájci Nemzeti Bank figyelemfelhívásának dacára – nem figyelmeztették az embereket a devizahitelek kockázataira és nem szabtak gátat a devizahitelezés veszélyes elterjedésének. Ezért a Gyurcsány-korszak kormányait egyértelmű felelősség terheli a devizahiteles családok rendkívül nehéz helyzete miatt.”

Szijjártó arra azonban nem tért ki, miért változott meg Orbán álláspontja a kérdésben. Erre ismét rákérdeztünk, lapzártánkig azonban nem érkezett újabb válasz." innen:www.borsonline.hu/news.php?370-forintos-eurot-hoz-a-gorog-csod&op&hid=48863

"[..]

A kormányfő azonban nem mindig gondolkodott így a devizahitelezésről. Öt és fél évvel ezelőtt, 2006. április 21-én, a választások két fordulója között így fogalmazott a Napkeltében: „eléggé el vagyunk adósodva, de ez a magyar emberek döntése volt, tehát nem kell a kormány nyakába varrni, ez a magyar családok egyfajta életstratégiájából következik”.

Megkérdeztük a kormányfő szóvivőjét, Szijjártó Pétert, miért állt be gyökeres változás a miniszterelnök álláspontjában? A szóvivő írásban azt válaszolta: „A 2010 előtti szocialista kormányok – nemzetközi pénzügyi szervezetek és a Svájci Nemzeti Bank figyelemfelhívásának dacára – nem figyelmeztették az embereket a devizahitelek kockázataira és nem szabtak gátat a devizahitelezés veszélyes elterjedésének. Ezért a Gyurcsány-korszak kormányait egyértelmű felelősség terheli a devizahiteles családok rendkívül nehéz helyzete miatt.”

Szijjártó arra azonban nem tért ki, miért változott meg Orbán álláspontja a kérdésben. Erre ismét rákérdeztünk, lapzártánkig azonban nem érkezett újabb válasz." innen:www.borsonline.hu/news.php?370-forintos-eurot-hoz-a-gorog-csod&op&hid=48863

@néma bárány: a végtörlesztés nem téma mert abban az állam nincs benne... a hiteles a banktól kap ajándékot és a TÖBBI HITELESNEK A ROVÁSÁRA

a hajléktalan család szót érted? őket irigyled Fábiussal? csak mert a hiteles az ezzel is rosszabbul jár, minden bedőlt hitelt rátolnak... arra aki hiteles marad

szerintem nem érted hogy aki ócsát kap vagy eszközkezelőt az már nem is hiteles, hanem HAJLÉKTALAN...

de szerintem nem is akarod érteni...

a hajléktalan család szót érted? őket irigyled Fábiussal? csak mert a hiteles az ezzel is rosszabbul jár, minden bedőlt hitelt rátolnak... arra aki hiteles marad

szerintem nem érted hogy aki ócsát kap vagy eszközkezelőt az már nem is hiteles, hanem HAJLÉKTALAN...

de szerintem nem is akarod érteni...

amúgy meg ez az egész mentés egy 22es csapdája. Mert ugye ha nem mentik meg (legalább részben)illetve nem normalizálják a devizahitelesek helyzetét, az úgy rövid,mint hosszú távon sz.pás az egész országnak,építőipar összeomlóban, munkanélküliség a szektorban,meg azon kívül is(állítólag az építőipar a legtöbb munkahelyet adó szelete a gazdaságnak...beszállítókkal,járulékos foglalkoztatással együtt. Ingatlanpiac összefossa magát, az egész gazdaság recesszióba kerül. És ezt indenki megérzi,kötelező biztosítási kedvezménytől függetlenül. A devizahitelesek még jobban,mint a többiek,lévén,hogy a dev.hiteles eddig se volt jól.Ez van,ha nem oldják meg a devizahitelesek(önkormányzatok,gazdasági szakemberek is vettek fel,ne szidja senki Mari nénit,hogy nem látta előre).

Namármost.Lehet törleszteni 180fton. erre a chf árfolyam elszalad, a forint lerohad. minél többen élnek a lehetőséggel,annál inkább szalad-rohad. Ennek következtében az aki nem törlesztett, még nagyobb szarba kerül. a másfél(?)milla hitelesből mondjuk 500ezernek nincs ,vagy eddig nem volt gondja, 3-400 még nyögi-nyögte valahogy,a maradék szarban van. A végtörlesztéssel élnek mondjuk 200ezren, nagyobb részben azok,akik amúgy is jobban vannak.marad 3-400 akik eddig jól voltak,2-300 akik eddig nyögték valahogy, a maradéknak eddig se volt jól. Igenám, de elrohant a chf,lerohadt a forint(végtörlesztés-banki veszteség miatt is) erre akinek még marad chf hitele,hatványozottan kezd szopni. Aki eddig szarban volt, csődbe megy, aki nyögött,szarban lesz,aki jól volt, nyögni fog.

Szóval ez egy lose-lose situation... Akárhogy csinálják,mindenképp szarban vagyunk-leszünk. És amikor az államcsőd beüt,már nem a kötelező miatt fog fájni a posztíró feje sem...

Namármost.Lehet törleszteni 180fton. erre a chf árfolyam elszalad, a forint lerohad. minél többen élnek a lehetőséggel,annál inkább szalad-rohad. Ennek következtében az aki nem törlesztett, még nagyobb szarba kerül. a másfél(?)milla hitelesből mondjuk 500ezernek nincs ,vagy eddig nem volt gondja, 3-400 még nyögi-nyögte valahogy,a maradék szarban van. A végtörlesztéssel élnek mondjuk 200ezren, nagyobb részben azok,akik amúgy is jobban vannak.marad 3-400 akik eddig jól voltak,2-300 akik eddig nyögték valahogy, a maradéknak eddig se volt jól. Igenám, de elrohant a chf,lerohadt a forint(végtörlesztés-banki veszteség miatt is) erre akinek még marad chf hitele,hatványozottan kezd szopni. Aki eddig szarban volt, csődbe megy, aki nyögött,szarban lesz,aki jól volt, nyögni fog.

Szóval ez egy lose-lose situation... Akárhogy csinálják,mindenképp szarban vagyunk-leszünk. És amikor az államcsőd beüt,már nem a kötelező miatt fog fájni a posztíró feje sem...

@Cirbi: :)))))) bruhhhhahahhhahhaa DEBILEK debil fides

bruhhahahhahha:))))) "Akiket megbüntetett a rendőr, visszakapják pénzüket."

eztmáhogy????? aki aláírta helyszínen +befizette= az ELISMERTE A SZABÁLYSÉRTÉST...

ezt is csak szabálytalanul lehet visszafizetni... mekkora debil fides..... bruhhahha

index.hu/belfold/budapest/2011/11/04/visszavontak_a_kocsikat_kitilto_fovarosi_rendeletet/

bruhhahahhahha:))))) "Akiket megbüntetett a rendőr, visszakapják pénzüket."

eztmáhogy????? aki aláírta helyszínen +befizette= az ELISMERTE A SZABÁLYSÉRTÉST...

ezt is csak szabálytalanul lehet visszafizetni... mekkora debil fides..... bruhhahha

index.hu/belfold/budapest/2011/11/04/visszavontak_a_kocsikat_kitilto_fovarosi_rendeletet/

@VonS:

Úgy van, és a szabályozásról szó sincs, most sem. Tuti hogy hallgatólagos megállapodás van a bankokkal: azt csináltok, amit akartok, cserébe a bankadóért.

Úgy van, és a szabályozásról szó sincs, most sem. Tuti hogy hallgatólagos megállapodás van a bankokkal: azt csináltok, amit akartok, cserébe a bankadóért.

@messi-asz:

A végtörlesztést az állam határozta meg törvény által. Éppen ezért fogjuk mi fizetni a mostani árfolyam buktát. 33 milliárd eddig, vágod?

A lehetőség szó jelentését érted? Leszarom, hogy osztod be magadnak a hiteles szó jelentését. Ócsára ők költöznek, és nem pályakezdők vagy hómlesszek. Ez meg az eszközkezelő pénzbe kerül.

A bankok veszteségét se csak a hitelesre tolják, hanem mindenkire, ránk is, a megemelt tranzakciós és számlavezetési díjakkal pl.

Ha ezt még mindig nem érted, én tovább nem magyarázom.

A végtörlesztést az állam határozta meg törvény által. Éppen ezért fogjuk mi fizetni a mostani árfolyam buktát. 33 milliárd eddig, vágod?

A lehetőség szó jelentését érted? Leszarom, hogy osztod be magadnak a hiteles szó jelentését. Ócsára ők költöznek, és nem pályakezdők vagy hómlesszek. Ez meg az eszközkezelő pénzbe kerül.

A bankok veszteségét se csak a hitelesre tolják, hanem mindenkire, ránk is, a megemelt tranzakciós és számlavezetési díjakkal pl.

Ha ezt még mindig nem érted, én tovább nem magyarázom.

@Friedman: Igazad van. Jelzem egy 24 millásra taksált svábhegyi lakás bérleti díja nem több, mint 60 ezer évek óta. Efölé menni már szinte lehetetlen, annyi a kiadnivaló üres kégli még a legdrágábbnak titulált részeken. valami nagyon extra kell, hogy a 80-at elérje.

@néma bárány: szemernyit sem közeledett az állaspontunk... amiben egyet tudunk érteni és ezzel leiszárhatjuk: te is ezt mondod én is: hüjevagy! ;)

@a szív fészkei: zuglói 70nm nagy terasszal 120eft/ho... csak tájékoztatásul...

@Senkifia: ja és ehhez még hozzájön az is,hogy akinek forintban van a hitele, az is szopni fog,mert ilyen szintű gyenge forintnál előbb-utóbb jön a jegybanki alapkamat emelés,ergo a forint hitelek kamatai is nőnek,meg a forinthitelesek kiadásai.

Hogy Jaksity Györgyöt idézzem, egy 2008as riport kapcsán:"Letolt gatyával állunk a csalánosba..."

Hogy Jaksity Györgyöt idézzem, egy 2008as riport kapcsán:"Letolt gatyával állunk a csalánosba..."

@messi-asz: hát akkor a 144nmes ház,udvarostól fölötte lenne a havi 200nak? és akkor a végén meg kidobott pénz az egész...Így meg csak a kamat,meg a járulékos költségek...

@néma bárány: A magánynyugdíj pénzek einstandolása, meg a nem visszalépők nyugdíjának elsumákolása is alkotmányellenes, mégse kap vissza senki semmit. Valószínű a bankok is majd 100 év múlva elérik, hogy visszakapják az elbukott zsetonjuk egy részét.

@Senkifia: nem tudom... csak tényként írtam... hátha segítek:)

a CDS felárat a handzsabandzsa maffiakormány 3szorosra tornázta másfél év alatt...

a CDS felárat a handzsabandzsa maffiakormány 3szorosra tornázta másfél év alatt...

@ZX:

A magánnyugdíj einstand is alkotmányellenes, mégis más tészta. Erről a mi Alkotmánybíróságunk dönt, majd, egyszer, ha lesz bátorsága.

A végtörlesztéssel viszont külföldi tulajdonú pénzintézetek magánszerződéseibe nyúltak bele, amiről nem a mi Alkotmánybíróságunk, hanem az Európai Bíróság dönt. Ott meg nem kérdés, hogy ami az Alapjogi Chartával ellentétes az tilos, és kártérítés fizetendő utána. Erről beszélt a KIM tanulmány is, meg arról is, nem csak a közvetlen kárt, hanem annak kamatát, és a kieső hasznot is ki kell majd fizetni. Ennek átfutása a bírósági gyakorlatot ismerve 4-5 év. De a fizetést megúszni nem lehet.

A magánnyugdíj einstand is alkotmányellenes, mégis más tészta. Erről a mi Alkotmánybíróságunk dönt, majd, egyszer, ha lesz bátorsága.

A végtörlesztéssel viszont külföldi tulajdonú pénzintézetek magánszerződéseibe nyúltak bele, amiről nem a mi Alkotmánybíróságunk, hanem az Európai Bíróság dönt. Ott meg nem kérdés, hogy ami az Alapjogi Chartával ellentétes az tilos, és kártérítés fizetendő utána. Erről beszélt a KIM tanulmány is, meg arról is, nem csak a közvetlen kárt, hanem annak kamatát, és a kieső hasznot is ki kell majd fizetni. Ennek átfutása a bírósági gyakorlatot ismerve 4-5 év. De a fizetést megúszni nem lehet.

@néma bárány: "A magánnyugdíj einstand is alkotmányellenes, mégis más tészta. Erről a mi Alkotmánybíróságunk dönt, majd, egyszer, ha lesz bátorsága."

Na ettől nem félek, nem véletlenül vártak arra, hogy kiegészüljenek a fidesz bérencekkel. A mutatvány nagyon hasonlított a Borgia pápa féle taktikára, mikor duplájára növelte a bíborosok számát.

OV is valami érinthetetlennek gondolja magát, és hasonlóakat lép. Épp ezért fogja valami módon elódázni a fizetést. Szóval k***va anyját, de azért végtörlesztek (hitelből), mivel nem mindegy az a +12-13e Ft havonta.

Na ettől nem félek, nem véletlenül vártak arra, hogy kiegészüljenek a fidesz bérencekkel. A mutatvány nagyon hasonlított a Borgia pápa féle taktikára, mikor duplájára növelte a bíborosok számát.

OV is valami érinthetetlennek gondolja magát, és hasonlóakat lép. Épp ezért fogja valami módon elódázni a fizetést. Szóval k***va anyját, de azért végtörlesztek (hitelből), mivel nem mindegy az a +12-13e Ft havonta.

@ZX:

Én megértelek, sőt, a helyedben én is végtörlesztenék.

Sokan nem értették tegnap sem, ma sem: a vita nem erről folyik.

Én megértelek, sőt, a helyedben én is végtörlesztenék.

Sokan nem értették tegnap sem, ma sem: a vita nem erről folyik.

@ZX: Persze a szmogriadóért pedig az autógyárak a hibásak... hát ki adott el ennyi autót?

Remélem érzed, hogy hülyeségeket beszélsz. Senki nem lasszóval húzta be a bankfiókba a hitelfelvevőt. Jöttek maguktól az ügyfelek. Mert hát a szomszéd Pista is most költözött szebb, jobb, nagyobb lakásba. Én már majdnem balekszámba mentem 5 éve, hogy nem adósodtam el devizában.

Mellesleg a bankok nem fedezet nélkül adtak ki hitelt, ott volt az ingatlanfedezet. Az más kérdés, hogy a politika már régóta nem engedi érvényesíteni a fedezeteket.

Persze elhiszem, hogy azt hallod, amit szeretnél hallani, hogy Te aztán semmiben nem vagy hibás, hogy eladósodtál. Csak a bank, az tehet róla. Ennek oltárán vissza se kelljen fizetni a hiteledet, nemde? Csak elfelejted, hogy még most se lenne meg a csili-vili újlakás, ha nem lett volna bank annó.

Remélem érzed, hogy hülyeségeket beszélsz. Senki nem lasszóval húzta be a bankfiókba a hitelfelvevőt. Jöttek maguktól az ügyfelek. Mert hát a szomszéd Pista is most költözött szebb, jobb, nagyobb lakásba. Én már majdnem balekszámba mentem 5 éve, hogy nem adósodtam el devizában.

Mellesleg a bankok nem fedezet nélkül adtak ki hitelt, ott volt az ingatlanfedezet. Az más kérdés, hogy a politika már régóta nem engedi érvényesíteni a fedezeteket.

Persze elhiszem, hogy azt hallod, amit szeretnél hallani, hogy Te aztán semmiben nem vagy hibás, hogy eladósodtál. Csak a bank, az tehet róla. Ennek oltárán vissza se kelljen fizetni a hiteledet, nemde? Csak elfelejted, hogy még most se lenne meg a csili-vili újlakás, ha nem lett volna bank annó.

csemegézhető diagrammok, és vélemények:

/a lényeg, hogy kbsztul jól állunk :D/

www.portfolio.hu/gazdasag/recesszio_es_gyenge_forint_varhato_magyarorszagon.157857.html?utm_source=index_main&utm_medium=portfolio_box&utm_campaign=portfoliobox

/a lényeg, hogy kbsztul jól állunk :D/

www.portfolio.hu/gazdasag/recesszio_es_gyenge_forint_varhato_magyarorszagon.157857.html?utm_source=index_main&utm_medium=portfolio_box&utm_campaign=portfoliobox

@a szív fészkei: Hát na, ez az ára, az országban elterjesztett, csak akkor vagy valaki, ha van lakásod mentalitásnak.

Csak utána, ha nagy kockázattal egyesek megvették a lakást, akkor ne rajtam, másik adófizetőn próbálják elverni a port.

Csak utána, ha nagy kockázattal egyesek megvették a lakást, akkor ne rajtam, másik adófizetőn próbálják elverni a port.

@Friedman: Ugye vágod, hogy hülyeségeket beszélsz? Persze, hogy senkit sem lasszóval húztak be, DE! A banknak lett volna kötelessége, hogy miután megvizsgálta az adóst, hogy elküldje a sunyiba, ha kockázatos. Ha így tesz, akkor nem a jó adóson kellene behajtani a kárukat. És akkor talán én sem fizetném a rossz adósok hiteleit. Mellesleg a legtöbben azért vannak bajban, mert NINCS munkájuk, nem pedig azért mert többet költöttek mint amennyit kerestek. Ugye érzed a különbséget?

Ugyanakkor a bankok hitelezési gyakorlata miatt valahogy rohadtul nem tudom sajnálni, hogy buknak néhány 10 vagy 100 milliárdot.

Ugyanakkor a bankok hitelezési gyakorlata miatt valahogy rohadtul nem tudom sajnálni, hogy buknak néhány 10 vagy 100 milliárdot.

@ZX: ha csak a bankok buknának, még igazad is lenne, de a szívás a sor végén a nagyobb, ahol te, én, mi, azaz a zemberek állnak....

@ZX: @Friedman: értsétek meg, itt nem a kockázatos/felelőtlen hitelekről van szó. Arról hogy a bankok a korrekt fizető és hitelképes felelvőket vágtak haza nyerészkedéssel. Ezt veri most rajtuk le a kormány.

Aki kockázatos volt azt alapból elutasították.

A lakáshitelek jenetpsebb része pedig nem felelőtlen. Minden niormális országban ez máködött. Azért nem lrtik az egész átváltási mizériát nyugaton mert ott elképzelhetlen lenne az amit nálunk a bankok csináltak...

Aki kockázatos volt azt alapból elutasították.

A lakáshitelek jenetpsebb része pedig nem felelőtlen. Minden niormális országban ez máködött. Azért nem lrtik az egész átváltási mizériát nyugaton mert ott elképzelhetlen lenne az amit nálunk a bankok csináltak...

Az elmúlt évek hibái miatt nem egyedül a bankok a bűnösök

2011.11.04.

A válság elõtti években a racionalitásoktól igen messze álló hitelezési gyakorlat alakult ki, az inga most az ellenkezõ irányba lengett ki - mondta Hernádi Zsolt, a MOL elnök-vezérigazgatója. A menedzser szerint a vállalatok emiatt gyakrabban fordulhatnak majd a tõkepiaci forrásszerzés irányába. Az elmúlt évek legelkötelezettebb kormányát látjuk a költségvetés kiadási oldalát tekintve, negatívumként azonban a kiszámíthatatlanságot és az elképesztõ mennyiségû új jogszabályt emelte ki Hernádi Zsolt. A bankrendszer az adott körülmények között racionálisan cselekedett. Igaz, hogy a rövid távú céljai vezérelték, azonban ezt engedték is számukra.

www.portfolio.hu/video/play.tdp?id=124

2011.11.04.

A válság elõtti években a racionalitásoktól igen messze álló hitelezési gyakorlat alakult ki, az inga most az ellenkezõ irányba lengett ki - mondta Hernádi Zsolt, a MOL elnök-vezérigazgatója. A menedzser szerint a vállalatok emiatt gyakrabban fordulhatnak majd a tõkepiaci forrásszerzés irányába. Az elmúlt évek legelkötelezettebb kormányát látjuk a költségvetés kiadási oldalát tekintve, negatívumként azonban a kiszámíthatatlanságot és az elképesztõ mennyiségû új jogszabályt emelte ki Hernádi Zsolt. A bankrendszer az adott körülmények között racionálisan cselekedett. Igaz, hogy a rövid távú céljai vezérelték, azonban ezt engedték is számukra.

www.portfolio.hu/video/play.tdp?id=124

@Cirbi: Ez igaz, csak a baj ott kezdődik, amikor akárki akármit csinál, akkor is szívunk. Ha végtörlesztünk azért szívunk, ha meg nem akkor azért. Mindenképp szopás a dolog.

@ZX: Igen, így van, de nem mind egy, hogy mekkorát szívsz, és lesz-e eredménye a szivattyúnak. Ez is egy többszereplős játszma, amit egyedül nem tud megoldani senki, izmozva meg főleg nem, kompromisszum képesség a lényeg, ha az nincs szerintem esélytelen minden megoldási próbálkozás, mert akinek lehetősége van /még ha picinyke is/, gátolni fog és keresztbe tenni.

@Cirbi: jujjj, de mindegy :)

@messi-asz: meg is kapod? Grat, zseni vagy!

Mi a Kis-Svábhegyen barátaink 180 nm-esét két garázzsal, kis kerttel, jó közlekedéssel a Belvároshoz, déli fekvésű négy szinttel: három hálóval, két fürdővel a végén alig bírtuk 230-ért kiadni. Aztán a kínai, aki bérelte, elment Zuglóba azzal, hogy ott olcsóbban kap, és most lett a kégli eladva 50 milláért. Nagy sokára, teszem hozzá.

És biza mindenki a környéken panaszkodik, hogy nem mennek el a lakások, nem lehet jól kiadni.

Zugló ezek szerint különlegesen delikát környék, na ja Papcsákland, oda érdemes is menni! :-DD Itt csak zöld van (amíg Pokorni tökre ki nem irtatja/árusítja), madácsicser.

Mi a Kis-Svábhegyen barátaink 180 nm-esét két garázzsal, kis kerttel, jó közlekedéssel a Belvároshoz, déli fekvésű négy szinttel: három hálóval, két fürdővel a végén alig bírtuk 230-ért kiadni. Aztán a kínai, aki bérelte, elment Zuglóba azzal, hogy ott olcsóbban kap, és most lett a kégli eladva 50 milláért. Nagy sokára, teszem hozzá.

És biza mindenki a környéken panaszkodik, hogy nem mennek el a lakások, nem lehet jól kiadni.

Zugló ezek szerint különlegesen delikát környék, na ja Papcsákland, oda érdemes is menni! :-DD Itt csak zöld van (amíg Pokorni tökre ki nem irtatja/árusítja), madácsicser.

@ZF2: És mégis mivel vágták haza azokat a korrektül fizetőket? Azzal, hogy fizetniük kell a hitelüket, amit CHF-ben vettek fel? És mi az a nagy nyerészkedés? Az, hogy most kb. akkora bukót nyelnek le, hogy az összes eddigi évi profitjuk rámegy?

@ZX: Ebben egyetértünk, a munkahely elvesztése miatt nem tudnak most fizetni egyesek. De egy bank honnan tudta volna ezt megállapítani, hogy a 20-30 éves futamidejű hitel alatt elveszíti-e a munkáját az ügyfél vagy sem? Az embereknek ezt maguk kell végiggondolják, hogy ha el is veszíti a munkáját, talál-e másikat, és szintén az adós felelőssége, hogy képez-e elég tartalékot erre az esetre.

Én egy hitel felvételét annó túl kockázatosnak ítéltem, nem is tettem meg. Sajnos a többség nem törődött a kockázatokkal, most pedig kritikus tömeg miatt a politikusok már az ő seggüket nyalják.

Ha a kaszinóban pénzüket vesztők száma is 1 millióra emelkedne, akkor most arról beszélnénk, hogy hogyan mentse meg a társadalom szegényeket. Most még senki nem törődik azzal a pár "lúzerrel", akik mondjuk mindenküket elveszítették a játékszenvedélyük miatt. Ha sokan lennének, most azt mondanák, hogy dehát nem volt más lehetőségük, meg a kaszinó nyerészkedett rajtuk, és az állam sem védte meg őket a kaszinótól.

@ZX: Ebben egyetértünk, a munkahely elvesztése miatt nem tudnak most fizetni egyesek. De egy bank honnan tudta volna ezt megállapítani, hogy a 20-30 éves futamidejű hitel alatt elveszíti-e a munkáját az ügyfél vagy sem? Az embereknek ezt maguk kell végiggondolják, hogy ha el is veszíti a munkáját, talál-e másikat, és szintén az adós felelőssége, hogy képez-e elég tartalékot erre az esetre.

Én egy hitel felvételét annó túl kockázatosnak ítéltem, nem is tettem meg. Sajnos a többség nem törődött a kockázatokkal, most pedig kritikus tömeg miatt a politikusok már az ő seggüket nyalják.

Ha a kaszinóban pénzüket vesztők száma is 1 millióra emelkedne, akkor most arról beszélnénk, hogy hogyan mentse meg a társadalom szegényeket. Most még senki nem törődik azzal a pár "lúzerrel", akik mondjuk mindenküket elveszítették a játékszenvedélyük miatt. Ha sokan lennének, most azt mondanák, hogy dehát nem volt más lehetőségük, meg a kaszinó nyerészkedett rajtuk, és az állam sem védte meg őket a kaszinótól.

@ZX: Gondolom kedves ZX az sem fáj majd Neked, hogy én el is veszíthetem emiatt a végtörlesztéses sztori miatt az állasom (nyilván a Te 12-13e Ft-d/hó fontosabb, nincs kétség).

Nyilván emaitt külföldre kényszerülök, mert itt már normális cég nem marad. És nem fog fájni, hogy Ti még itt fogtok röfögni ebben az országban, amikor 10 év múlva már Románia is lehagyott minket.

És akkor lehet majd megint vizsgálódni, hogy ki a felelős, a Gyurcsány, az Orbán, a zsidók, az ufók és mindenki. Elárulom Neked most, hogy ki a felelős. Te és a hozzád hasonló gondolkodású emberek. Felelőtlenek voltatok, nem jött be a hazárdírozás, most igyekeztek olyan véleményt megfogalmazni, hogy más bukjon miatta. És mivel elég sokan vagytok, a demokrácia miatt a Ti érdeketeket képviseli a kormányzat.

A 12-13 eFt-od havonta bizonyára megér ennyit. Szép napot!

Nyilván emaitt külföldre kényszerülök, mert itt már normális cég nem marad. És nem fog fájni, hogy Ti még itt fogtok röfögni ebben az országban, amikor 10 év múlva már Románia is lehagyott minket.

És akkor lehet majd megint vizsgálódni, hogy ki a felelős, a Gyurcsány, az Orbán, a zsidók, az ufók és mindenki. Elárulom Neked most, hogy ki a felelős. Te és a hozzád hasonló gondolkodású emberek. Felelőtlenek voltatok, nem jött be a hazárdírozás, most igyekeztek olyan véleményt megfogalmazni, hogy más bukjon miatta. És mivel elég sokan vagytok, a demokrácia miatt a Ti érdeketeket képviseli a kormányzat.

A 12-13 eFt-od havonta bizonyára megér ennyit. Szép napot!

@Rodeo36:

"ha van egy fix futamidejű szerződésed, ...a bank mehet a bíróságra meg csinálhat amit akar de te érinthetetlen vagy nem módosítottál szerződést"

Félreértetted, amit írtam, nem fix futamidőről, hanem 5-éves kamatciklusú konstrukcióról beszéltem.

"a híres apróbetű esete ... mindíg megkérem a bankot vagy akárkit, hogy zoomolja meg 500 al és annyival nyomtassa ki ... és ha nem értek vele egyet akkor otthagyom"

Jól teszed, én is el szoktam olvasni mindent, hogy tudjam, mire számítsak, persze, ha volt már hitelszerződésed, akkor te is pontosan tudod, hogy a kb. 20 oldalt 3 mondatban is össze lehetne foglalni. Ennek lényege hogy bank kölcsönad, adós tartozik, és olyan összegekben fizeti vissza a hitelt, amilyet a bank számára meghatároz. Ha meg ne fizetsz, viszik mindened.

"nálam mindig van egy fekete filctoll és kihúzom ezeket olvasatlanúl, jogom van hozzá"

Jogod az van, de utána a hitelszerődést nem írja alá a bank, így egy aláiratlan tervezet marad.

"bank csinálhat amit akar elviheti a házat vagy akármi de vissza kell fizetnie kamatos kamatokkal amit neki befizettem"

Szerintem nemhogy hitelszerződést nem láttál még, de talán bankban sem jártál...

Így kezd hiteltelen lenni a sok mese, hogy mi minden király dolgot szoktál csinálni, mikor - gondolom rutinból - hitelszerződéseket írsz alá.

"ha van egy fix futamidejű szerződésed, ...a bank mehet a bíróságra meg csinálhat amit akar de te érinthetetlen vagy nem módosítottál szerződést"

Félreértetted, amit írtam, nem fix futamidőről, hanem 5-éves kamatciklusú konstrukcióról beszéltem.

"a híres apróbetű esete ... mindíg megkérem a bankot vagy akárkit, hogy zoomolja meg 500 al és annyival nyomtassa ki ... és ha nem értek vele egyet akkor otthagyom"

Jól teszed, én is el szoktam olvasni mindent, hogy tudjam, mire számítsak, persze, ha volt már hitelszerződésed, akkor te is pontosan tudod, hogy a kb. 20 oldalt 3 mondatban is össze lehetne foglalni. Ennek lényege hogy bank kölcsönad, adós tartozik, és olyan összegekben fizeti vissza a hitelt, amilyet a bank számára meghatároz. Ha meg ne fizetsz, viszik mindened.

"nálam mindig van egy fekete filctoll és kihúzom ezeket olvasatlanúl, jogom van hozzá"

Jogod az van, de utána a hitelszerődést nem írja alá a bank, így egy aláiratlan tervezet marad.

"bank csinálhat amit akar elviheti a házat vagy akármi de vissza kell fizetnie kamatos kamatokkal amit neki befizettem"

Szerintem nemhogy hitelszerződést nem láttál még, de talán bankban sem jártál...

Így kezd hiteltelen lenni a sok mese, hogy mi minden király dolgot szoktál csinálni, mikor - gondolom rutinból - hitelszerződéseket írsz alá.

@Friedman: "Ha moziba mész akkor is úgy gondolkodsz, hogy más mozijába fizetsz, holott sajátot is építhetnél?"

Ez azért egy kis csúsztatás.

Mozi csak néha-néha mégy, lakni meg kell folyamatosan, évtizedeken át.

Bizony, ha minden nap reggeltől estig a moziban ülnél, akkor már realitás, hogy mozijegyek helyett inkább beruházol egy jó projektorba, vetítővászonba, stb stb.

Hasonlóan, ha autóba csak évente 10x ülsz akkor taxival érdemes járni, de ha naponta, akkor kifizetődőbb venni egy sajátot.

Sőt, a praktikerben bérelhetsz fúrógépet, érdemes is, ha tényleg csak egyetlen alkalommal kell. Ha azonban pl. ezzel dolgozol és naponta kell, vagy szoktál barkácsolni, azt is megveszed, nem?

Ez azért egy kis csúsztatás.

Mozi csak néha-néha mégy, lakni meg kell folyamatosan, évtizedeken át.

Bizony, ha minden nap reggeltől estig a moziban ülnél, akkor már realitás, hogy mozijegyek helyett inkább beruházol egy jó projektorba, vetítővászonba, stb stb.

Hasonlóan, ha autóba csak évente 10x ülsz akkor taxival érdemes járni, de ha naponta, akkor kifizetődőbb venni egy sajátot.

Sőt, a praktikerben bérelhetsz fúrógépet, érdemes is, ha tényleg csak egyetlen alkalommal kell. Ha azonban pl. ezzel dolgozol és naponta kell, vagy szoktál barkácsolni, azt is megveszed, nem?

@Friedman: "Nyilván emaitt külföldre kényszerülök, ... És nem fog fájni, hogy Ti még itt fogtok röfögni ebben az országban"

Ilyen stílussal veled aztán nagyot fog nyerni a KÜLFÖLD. Hajrá.

Ilyen stílussal veled aztán nagyot fog nyerni a KÜLFÖLD. Hajrá.

@Friedman: én pl semmiképp sem szerettem volna divzahitelt. Esélyem sem lett volna nyerészledni, a Bank pedig nem adott HUF hitelt (jópárat végigkérdeztünk). De bármilyen deizaában (akár Yen is!) bármikor.

Én nem frankban kaptam a pénzt hanem forintban. A CHF könyvelés mindössze arra jó, hpgy a bank kifogást találjon arra hogy a teljes havi (kamatemelés, ne röhögtessetek) törlesztést megduplázza. Esélyem se let volna nyerészkedni, a bank viszont közel kétszeresét kaszálja az eredeti összegnek. Ezért is ragaszkodott hozzá...

Nem tudom sajnálni őket.

Én nem frankban kaptam a pénzt hanem forintban. A CHF könyvelés mindössze arra jó, hpgy a bank kifogást találjon arra hogy a teljes havi (kamatemelés, ne röhögtessetek) törlesztést megduplázza. Esélyem se let volna nyerészkedni, a bank viszont közel kétszeresét kaszálja az eredeti összegnek. Ezért is ragaszkodott hozzá...

Nem tudom sajnálni őket.

@Friedman: "És mégis mivel vágták haza azokat a korrektül fizetőket? Azzal, hogy fizetniük kell a hitelüket, amit CHF-ben vettek fel? És mi az a nagy nyerészkedés? Az, hogy most kb. akkora bukót nyelnek le, hogy az összes eddigi évi profitjuk rámegy?"

Kevered a szezont a f@szommal.

A frank árfolyamváltozásán fizeti még a törlesztésben:

-az országCDS felárát

-a kezelési költséget (frankban??? mert nyilván a bank magyarországi költségei frankban merülnek föl, a munkabér is, a bérleti díjak, adók, stb)

-a bank kötelező tartalékképzését (mert ugye a behajthatatlan, rizikós hitelek után tartalékot kell képezni, de miért frankban? miért az fizeti a bedőlt hitelek veszteségét, aki jó adós?)

Mindezt úgy, hogy a bank átváltja a forintot eurora, majd svájci frankra. Mindkettőre átváltási illetéket számol, amit frankban fizet a delikvens!

Független számítások szerint, ha "csak" a CDS felárat és az átváltásokat kivennénk, 15%-kal kisebb lenne a havi törlesztő!!!!

Kevered a szezont a f@szommal.

A frank árfolyamváltozásán fizeti még a törlesztésben:

-az országCDS felárát

-a kezelési költséget (frankban??? mert nyilván a bank magyarországi költségei frankban merülnek föl, a munkabér is, a bérleti díjak, adók, stb)

-a bank kötelező tartalékképzését (mert ugye a behajthatatlan, rizikós hitelek után tartalékot kell képezni, de miért frankban? miért az fizeti a bedőlt hitelek veszteségét, aki jó adós?)

Mindezt úgy, hogy a bank átváltja a forintot eurora, majd svájci frankra. Mindkettőre átváltási illetéket számol, amit frankban fizet a delikvens!

Független számítások szerint, ha "csak" a CDS felárat és az átváltásokat kivennénk, 15%-kal kisebb lenne a havi törlesztő!!!!

@Friedman: "Én egy hitel felvételét annó túl kockázatosnak ítéltem, nem is tettem meg. Sajnos a többség nem törődött a kockázatokkal, most pedig kritikus tömeg miatt a politikusok már az ő seggüket nyalják."

Ez mikor volt?

Mert qvára nem mindegy!

Ez mikor volt?

Mert qvára nem mindegy!

@ZX: Teljesen igazad van!

Gyakorlat volt, hogy az ingatlan értékének 100%-áig is adtak hitelt!

Adósvizsgálat? 2007-2008-ban a BAR listások is kaptak hitelt!!!

Gyakorlat volt, hogy az ingatlan értékének 100%-áig is adtak hitelt!

Adósvizsgálat? 2007-2008-ban a BAR listások is kaptak hitelt!!!

Házhoz jönnek: www.origo.hu/itthon/20111103-problemas-embereit-kuldi-orban-a-vegekre.html Nem látszik a képein, hogy annyira megslankult volna az cári tornamódszertől... Kevés a golyója vagy mi?

@Friedman: Ez akkora baromság, amit írsz, hogy nem is mondok semmit. Új lakások vannak a piacon az építés bekerülési költsége ALATT, eladásra kínálva. Fogalmad sincs az egészről, jól látható, ebből a beírásból.

@Zabalint: "hiteles amennyi pénzt behoz a gazdaságba, annyit és a kamatait ki is fizeti, azaz rövidtávon felpörgeti a fogyasztást és a gazdaságot, de hosszútávon meg még többel rontja. " Ezt hogy sikerült összeraknod? Meséld már el, hogy mitől is lenne ez így? Elárulom, ha a válság nem jön, aminek nincs közvetlen köze a devizahitelesek problémáihoz, ez inkább okozat, akkor igen is nagyon szépen profitált volna a gazdaság a hihetetlen sok hitelből, ha az emberek fizetni tudják. A világ más részein ez így van és a válságig jól működött, ott a saját tulajdonú, hitel nélküli ház-lakás a ritka. szóval, bár mennyire szeretnéd a devizahiteleseket okolni, mert ez jó neked, és ennyire futja, nem fog menni....

@ZF2: Ha nem értesz hozzá, miért irogatsz erről? A bank minden devizahitele mögött egy fedezés áll lényegében Svájc felé. Semmit nem nyer azon, hogy gyengül a forint a frankkal szemben, mert neki ugyanúgy nő a kötelezettsége ami a hitel mögött van. Sőt, a bank ugyanúgy veszít a frank erősödésen, mert egyre kevesebb ügyfél tud fizetni, amit bebukik a bank. Hogyan tudott volna eleve 5-6%-os THM mellett hitelt adni a bank, amikor forintban 8-10%-ot fizetett még egy állampapír is.

Persze hiába írogatok, úgysem tanulsz, legközelebb is ugyanúgy bele fogsz futni egy ilyen brutálisan rossz döntésbe. Nem irigylem a családod. Csak éppen minket többieket ne rántanál magaddal!

Mivel nem tudod elfogadni, hogy hibás döntést hoztál, elképzelsz egy alternatív valóságot (a bank átvert, nyerészkedik, stb - nyilván, ezért vannak most 100 milliárd Ft-os veszteségeik). Ebben az alternatív világképben Te feddhetetlen van, minden döntésed helyes volt, csak éppen a szemét bankok, politkusok, stb. a hibásak.

@alfagumi.hu:

@fda:

@Könnyen elkaptuk, uram!:

Azért el kéne gondolkodnunk nekünk magyaroknak, hogy miért maradunk le egyre jobban a régiótól, Lengyelországtól, Csehországtól, Szlovákiától? Ott pont ugyanazok a bankok működnek, mint itt, ugyanazok a multik üzemelnek. Ott vajon nem "nyerészkednek"? Oda nem azért mentek, hogy profitáljanak belőle? Akkor mi itt a különbség?

Tényleg gonolkodjatok el rajta, megérné! Amíg hülyék maradunk, mindig jön olyan politikus, aki a hülyeségünket szajkózza. Persze lehet a politikusra fogni, de azért neki sincs más választása, minthogy demagóg dumával nyerjen választást (vö. Bokros 1,5%-ot kapott, Fidesz 50%-ot 2010-ben)

Persze hiába írogatok, úgysem tanulsz, legközelebb is ugyanúgy bele fogsz futni egy ilyen brutálisan rossz döntésbe. Nem irigylem a családod. Csak éppen minket többieket ne rántanál magaddal!

Mivel nem tudod elfogadni, hogy hibás döntést hoztál, elképzelsz egy alternatív valóságot (a bank átvert, nyerészkedik, stb - nyilván, ezért vannak most 100 milliárd Ft-os veszteségeik). Ebben az alternatív világképben Te feddhetetlen van, minden döntésed helyes volt, csak éppen a szemét bankok, politkusok, stb. a hibásak.

@alfagumi.hu:

@fda:

@Könnyen elkaptuk, uram!:

Azért el kéne gondolkodnunk nekünk magyaroknak, hogy miért maradunk le egyre jobban a régiótól, Lengyelországtól, Csehországtól, Szlovákiától? Ott pont ugyanazok a bankok működnek, mint itt, ugyanazok a multik üzemelnek. Ott vajon nem "nyerészkednek"? Oda nem azért mentek, hogy profitáljanak belőle? Akkor mi itt a különbség?

Tényleg gonolkodjatok el rajta, megérné! Amíg hülyék maradunk, mindig jön olyan politikus, aki a hülyeségünket szajkózza. Persze lehet a politikusra fogni, de azért neki sincs más választása, minthogy demagóg dumával nyerjen választást (vö. Bokros 1,5%-ot kapott, Fidesz 50%-ot 2010-ben)

@Friedman:" miért maradunk le egyre jobban a régiótól, Lengyelországtól, Csehországtól, Szlovákiától?"

Sokáig igen jól álltunk. Aztán döntött a kiszámíthatóbb politikai-, adózási háttér.

A tőke nem szereti, ha az ellenzék az utcára vonul. A tőke nem szereti, ha évente változnak az adószabályok. Ha visszamenőleges törvényeket hozunk.

Lengyelország: 40 milliós. Mezögazdasága erősebb.

Csehország: ipar, Németországhoz közel

Szlovákia: lényegesen egyszerűbb adózás

Sokáig igen jól álltunk. Aztán döntött a kiszámíthatóbb politikai-, adózási háttér.

A tőke nem szereti, ha az ellenzék az utcára vonul. A tőke nem szereti, ha évente változnak az adószabályok. Ha visszamenőleges törvényeket hozunk.

Lengyelország: 40 milliós. Mezögazdasága erősebb.

Csehország: ipar, Németországhoz közel

Szlovákia: lényegesen egyszerűbb adózás

@Friedman:

"Persze hiába írogatok, úgysem tanulsz, legközelebb is ugyanúgy bele fogsz futni egy ilyen brutálisan rossz döntésbe. Nem irigylem a családod. Csak éppen minket többieket ne rántanál magaddal!

Mivel nem tudod elfogadni, hogy hibás döntést hoztál, elképzelsz egy alternatív valóságot (a bank átvert, nyerészkedik, stb - nyilván, ezért vannak most 100 milliárd Ft-os veszteségeik). Ebben az alternatív világképben Te feddhetetlen van, minden döntésed helyes volt, csak éppen a szemét bankok, politkusok, stb. a hibásak."

Á nem. A politikusok nem hibásak! Az önkormányzatok nincsenek ám eladósodva svájci frankban, mert okosan döntöttek. Nem csoda, hisz megfelelő szakemberek ülnek a megfelelő székekben, így előre jelezték , hogy forintban kell a hitelt felvenni.

Vagy valamit rosszul figyeltem meg?

"Persze hiába írogatok, úgysem tanulsz, legközelebb is ugyanúgy bele fogsz futni egy ilyen brutálisan rossz döntésbe. Nem irigylem a családod. Csak éppen minket többieket ne rántanál magaddal!

Mivel nem tudod elfogadni, hogy hibás döntést hoztál, elképzelsz egy alternatív valóságot (a bank átvert, nyerészkedik, stb - nyilván, ezért vannak most 100 milliárd Ft-os veszteségeik). Ebben az alternatív világképben Te feddhetetlen van, minden döntésed helyes volt, csak éppen a szemét bankok, politkusok, stb. a hibásak."

Á nem. A politikusok nem hibásak! Az önkormányzatok nincsenek ám eladósodva svájci frankban, mert okosan döntöttek. Nem csoda, hisz megfelelő szakemberek ülnek a megfelelő székekben, így előre jelezték , hogy forintban kell a hitelt felvenni.

Vagy valamit rosszul figyeltem meg?

@Könnyen elkaptuk, uram!: De jól figyelted meg. Na de ki választja meg azokat, akik ott ülnek a kormányrúdnál, az önkormányzatoknál, stb?

Pont ezzel az űzzük el a multikat, bankokat, mindenkit típusú mentalitással sikerült olyan politikát életre hívni, ami ilyen rossz döntéseket hoz. Ha a hülyék többségben vannak, a demokrácia hülye politikát hív életre... Csehországban miért nem teszi tönkre a politika az országot? Mert más az emberek hozzáállása, és így a Fidesz-MSZP szintű ostoba demagóg politizálás háttérbe szorul. Az ország élére nagyon ritkán kerülő értelmes vezetőket(Bokros, Chikán, Oszkó, Bajnai) rögtön lesöpörte a lakosság (ok, Chikánt a Fidesz küldte el, mert kellett a hely a Matolcsynak).

Pont ezzel az űzzük el a multikat, bankokat, mindenkit típusú mentalitással sikerült olyan politikát életre hívni, ami ilyen rossz döntéseket hoz. Ha a hülyék többségben vannak, a demokrácia hülye politikát hív életre... Csehországban miért nem teszi tönkre a politika az országot? Mert más az emberek hozzáállása, és így a Fidesz-MSZP szintű ostoba demagóg politizálás háttérbe szorul. Az ország élére nagyon ritkán kerülő értelmes vezetőket(Bokros, Chikán, Oszkó, Bajnai) rögtön lesöpörte a lakosság (ok, Chikánt a Fidesz küldte el, mert kellett a hely a Matolcsynak).

@Friedman: "Sőt, a bank ugyanúgy veszít a frank erősödésen, mert egyre kevesebb ügyfél tud fizetni, amit bebukik a bank. Hogyan tudott volna eleve 5-6%-os THM mellett hitelt adni a bank, amikor forintban 8-10%-ot fizetett még egy állampapír is."

nA, EZT BONCOLGASSUK:

Ha a bank veszít, akkor miért helyezett ki hitelt? Ha a bank nem látta a veszélyt, akkor miért okolod az egyszerű polgárt???

Nyilván azért kevesebb a kamat a devizán, mert számítottak a forintgyengülésre.

Vagy azért, mert a svájci bankközi alapkamat alacsony. Most éppen 0-0,25 %.

Magyarul a bank is úgy látta, hogy olcsóbb a frank, mint a forint.

Forint gyengülés? 200 forintos frankár várható volt. A 270 a sokkoló. Meg hogy 250-et nyaldossa folyamatosan.

EZ nem volt benne a pakliban. A válság hozta,

de neked is leírom: 2006-2008(nyár) között a frank 270-ről 243-ra esett! 2010-ig fokozatosan ment fel 200-ig! SOKA NEM LÉPTE ÁT! egészen Kósáig. 2011.-ben szaladt el, még Kósa után is visszament 200-ra 220-ról!

nA, EZT BONCOLGASSUK:

Ha a bank veszít, akkor miért helyezett ki hitelt? Ha a bank nem látta a veszélyt, akkor miért okolod az egyszerű polgárt???

Nyilván azért kevesebb a kamat a devizán, mert számítottak a forintgyengülésre.

Vagy azért, mert a svájci bankközi alapkamat alacsony. Most éppen 0-0,25 %.

Magyarul a bank is úgy látta, hogy olcsóbb a frank, mint a forint.

Forint gyengülés? 200 forintos frankár várható volt. A 270 a sokkoló. Meg hogy 250-et nyaldossa folyamatosan.

EZ nem volt benne a pakliban. A válság hozta,

de neked is leírom: 2006-2008(nyár) között a frank 270-ről 243-ra esett! 2010-ig fokozatosan ment fel 200-ig! SOKA NEM LÉPTE ÁT! egészen Kósáig. 2011.-ben szaladt el, még Kósa után is visszament 200-ra 220-ról!

@Könnyen elkaptuk, uram!: És ahogy kiment a kizsákmányoló tőke az országból rögtön "felemelkedtünk", igaz?

Akkor miért is attól várjuk a felemelkedésünket, hogy elüldözünk mindent, ami nyugati (cégeket, IMF-et, EU szabályokat)?

Akkor miért is attól várjuk a felemelkedésünket, hogy elüldözünk mindent, ami nyugati (cégeket, IMF-et, EU szabályokat)?

@Friedman: "Pont ezzel az űzzük el a multikat, bankokat, mindenkit típusú mentalitással sikerült olyan politikát életre hívni, ami ilyen rossz döntéseket hoz."

Teljesen igazad van!

Ha hadat üzenünk mindenkinek, egy idő után több lesz az ellenfél, mint amennyit le tudunk győzni.

Teljesen igazad van!

Ha hadat üzenünk mindenkinek, egy idő után több lesz az ellenfél, mint amennyit le tudunk győzni.

@Friedman: miért kellene kötelezettséget vállani "svájc felé"? Ezt mára múltkor is írtad, de nem értem hogy miért kellene így lennie.

A bank úgy fedezi a kockázatát ahogy szeretné (bizonyos kerektek között). Nagy hülye lenne ha ő is svácji frankban fedezné le a(z eszelősen magas HUF mellett felvett) tuti nyereseéges svájci frank hitelkihelyezését.

A bank nem hitelközvetítő, hanm hitelintézet. A svácifrankhitel "betét"fedezete miért ne lehetne más devizában?

Ha pesdig a banki is "bukna" a CHF hitelen, akkor váégképp nem értem miért tragaszkodtak hozzá ennyie. Árt a felvevőnek, árt a nemzetgazdaásgnak és árt a banknak? Akkor miért erőltették ennyire?

A bank úgy fedezi a kockázatát ahogy szeretné (bizonyos kerektek között). Nagy hülye lenne ha ő is svácji frankban fedezné le a(z eszelősen magas HUF mellett felvett) tuti nyereseéges svájci frank hitelkihelyezését.

A bank nem hitelközvetítő, hanm hitelintézet. A svácifrankhitel "betét"fedezete miért ne lehetne más devizában?

Ha pesdig a banki is "bukna" a CHF hitelen, akkor váégképp nem értem miért tragaszkodtak hozzá ennyie. Árt a felvevőnek, árt a nemzetgazdaásgnak és árt a banknak? Akkor miért erőltették ennyire?

@Friedman: "Akkor miért is attól várjuk a felemelkedésünket, hogy elüldözünk mindent, ami nyugati (cégeket, IMF-et, EU szabályokat)?"

Mert Magyarország zseniális, mert Magyarország egyedül is boldogul!

A jurta olcsó, a hús nyereg alatt puhítható, nem kell energiaforrás.

Mert majd MI megmutatjuk, fog még rettegni Európa a nyilainktól!

A lényeg, hogy Semlyén kérje az Isten segítségét, és nem lesz baj!!!

Fel! Emelkedünk!

Mert Magyarország zseniális, mert Magyarország egyedül is boldogul!

A jurta olcsó, a hús nyereg alatt puhítható, nem kell energiaforrás.

Mert majd MI megmutatjuk, fog még rettegni Európa a nyilainktól!

A lényeg, hogy Semlyén kérje az Isten segítségét, és nem lesz baj!!!

Fel! Emelkedünk!

@ZF2: "A bank úgy fedezi a kockázatát ahogy szeretné (bizonyos kerektek között). Nagy hülye lenne ha ő is svácji frankban fedezné le a(z eszelősen magas HUF mellett felvett) tuti nyereseéges svájci frank hitelkihelyezését."

Pedig de.

A gond nem is ott van. Az árfolyam csak egy tétel.

Miért olyan mohó a bank, hogy felszámol minden költséget, államkockázatot, alapfeltöltési kötelezettséget svájci frankban???

Mennyivel ment fel a frank árfolyama? 50%-kal

Mennyivel fizetsz többet? 100%-kal!

NA EZT NEM MONDTA A BANK A SZERZŐDÉSKOR? NEM VOLT BENNE AZ APRÓBETŰSBEN SEM!

Pedig de.

A gond nem is ott van. Az árfolyam csak egy tétel.

Miért olyan mohó a bank, hogy felszámol minden költséget, államkockázatot, alapfeltöltési kötelezettséget svájci frankban???

Mennyivel ment fel a frank árfolyama? 50%-kal

Mennyivel fizetsz többet? 100%-kal!

NA EZT NEM MONDTA A BANK A SZERZŐDÉSKOR? NEM VOLT BENNE AZ APRÓBETŰSBEN SEM!

@ZF2: A bank pénzügyi eszköztranszformátor. Valaki pénzt rak be, ő pedig hitelt ad másnak. Ha úgy tetszik hitelközvetítő, a betétesek pénzét hitelezi ki. Ez viszont ennél jóval bonyolultabb, a bank pont attól bank, hogy pénzt tud teremteni, és ezáltal többet is tud hitelezni, mint amennyi betétje van (szemben mondjuk egy takszövvel). Ezt bankközi forrásból tudja pl. refinanszírozni.

A devizahitelezés annyival bonyolultabb, hogy ott deviza alapon megy az egész elszámolás. Az egész azért kezdődött, mert jóval alacsonyabb volt a kamatszint Svájcban, így alacsonyabb, vonzóbb kamatokat lehetett kínálni az ügyfeleknek, a bank pedig ugyanakkora kamatkülönbözetet kereshetett rajta.

A bank árfolyamkockázatot nem vállalt, nem is vállalhat a Basel szabályok alapján, ezért Svájcból kellett refinanszírozni a hiteleket. Másrészt pedig, ha forintból finanszírozta volna, akkor 8% lett volna a bekerülési költsége, és 6%-on adta volna ki, így negatív kamatmarzsa lett volna. A svájci refinanszírozás tehát természetes velejárója a frankhitelezésnek, másként nem lehet megoldani.

Az, hogy akkor erős volt a forint, relatív. Ezt sosem lehet biztosan tudni, hogy merre mozdul az árfolyam. Ha a bank tudta volna, akkor kár is lett volna hiteleznie, elég lett volna devizaspekulációval megkeresnie a pénzét. De a bank nem erről szól, nem ez az üzleti profilja. Az autószerelő sem kezd el gumit gyártani, hanem megveszi a gumistól.

Az átlagpolgártól nem várom, hogy lássa, merre mozdul az árfolyam, ezt biztosra senki nem látja. Az átlagpolgártól azt várom, hogy olyan kockázatot ne vállaljon, amit nem tud, hogy mi, de legalább ne akkora mértékben, ami az egész létét veszélyezteti. Elvárom, hogy ne kezdjen az átlagpolgár kaszinózni, vagyis kezdhet, de utána ne nekem kelljen a veszteségét megtérítenie (de ne is a kaszinót hibáztassa).

A devizahitelezés annyival bonyolultabb, hogy ott deviza alapon megy az egész elszámolás. Az egész azért kezdődött, mert jóval alacsonyabb volt a kamatszint Svájcban, így alacsonyabb, vonzóbb kamatokat lehetett kínálni az ügyfeleknek, a bank pedig ugyanakkora kamatkülönbözetet kereshetett rajta.

A bank árfolyamkockázatot nem vállalt, nem is vállalhat a Basel szabályok alapján, ezért Svájcból kellett refinanszírozni a hiteleket. Másrészt pedig, ha forintból finanszírozta volna, akkor 8% lett volna a bekerülési költsége, és 6%-on adta volna ki, így negatív kamatmarzsa lett volna. A svájci refinanszírozás tehát természetes velejárója a frankhitelezésnek, másként nem lehet megoldani.

Az, hogy akkor erős volt a forint, relatív. Ezt sosem lehet biztosan tudni, hogy merre mozdul az árfolyam. Ha a bank tudta volna, akkor kár is lett volna hiteleznie, elég lett volna devizaspekulációval megkeresnie a pénzét. De a bank nem erről szól, nem ez az üzleti profilja. Az autószerelő sem kezd el gumit gyártani, hanem megveszi a gumistól.

Az átlagpolgártól nem várom, hogy lássa, merre mozdul az árfolyam, ezt biztosra senki nem látja. Az átlagpolgártól azt várom, hogy olyan kockázatot ne vállaljon, amit nem tud, hogy mi, de legalább ne akkora mértékben, ami az egész létét veszélyezteti. Elvárom, hogy ne kezdjen az átlagpolgár kaszinózni, vagyis kezdhet, de utána ne nekem kelljen a veszteségét megtérítenie (de ne is a kaszinót hibáztassa).

@Könnyen elkaptuk, uram!: @ZF2:

Ez valóban elég szerencsétlen gyakorlat volt, hogy a válság miatti plusz költség egy részét az ügyfélre hárított a bank. Igaz, hogy Svájcban lement az alapkamat, de Magyarország országkockázati felára 4-5%-ra emelkedett, (kicsit leegyszerűsítve) ezt a bankoknak pluszban ki kell fizetnie Svájc felé (ennek amúgy csak egy töredékét terhelték az ügyfelekre) Azt nem mondanám, hogy mohóságból tették a bankok, hanem ez már a szerencsétlen helyzetből fakadó veszteségük enyhítését szolgálta. Ezzel viszont magukra haragítottak egy politkai szempontból jelentősnek számító 1 milliós tömeget.

Ezért sem szabadott volna már eleve elkezdeni a devizahitelezést. De gondoljunk vissza 2005-re. Ha 10-ből 5 bank adott devizahitelt, akkor dönthetett úgy a másik 5, hogy nem ad. Egy szűk óvatosabb rétegen kívül semmi ügyfele nem maradt volna a másik 5 banknak, így üzletileg nem tehettek mást.

Ez valóban elég szerencsétlen gyakorlat volt, hogy a válság miatti plusz költség egy részét az ügyfélre hárított a bank. Igaz, hogy Svájcban lement az alapkamat, de Magyarország országkockázati felára 4-5%-ra emelkedett, (kicsit leegyszerűsítve) ezt a bankoknak pluszban ki kell fizetnie Svájc felé (ennek amúgy csak egy töredékét terhelték az ügyfelekre) Azt nem mondanám, hogy mohóságból tették a bankok, hanem ez már a szerencsétlen helyzetből fakadó veszteségük enyhítését szolgálta. Ezzel viszont magukra haragítottak egy politkai szempontból jelentősnek számító 1 milliós tömeget.

Ezért sem szabadott volna már eleve elkezdeni a devizahitelezést. De gondoljunk vissza 2005-re. Ha 10-ből 5 bank adott devizahitelt, akkor dönthetett úgy a másik 5, hogy nem ad. Egy szűk óvatosabb rétegen kívül semmi ügyfele nem maradt volna a másik 5 banknak, így üzletileg nem tehettek mást.

@Friedman:

Nem értek egyet.

2005-ben nem látszott, hogy világméretű válság jön.

2008-ban kellett volna leállni a hitelezéssel, de akkor még úgy gondolták sokan, én is, hogy két év alatt vagy megoldódik, vagy tök mindegy.

Ami kérdés: 2008-ban miért adtak a bankok hitelt még a BAR listásnak is? Miért adtak hitelt az ingatlan 100%-ára?

Azért ezt felelőtlenségnek nevezném, nem a piaci verseny normális következménye!

Aki még fizeti a törlesztőt, többek közt ezt is fizeti.

Nem értek egyet.

2005-ben nem látszott, hogy világméretű válság jön.

2008-ban kellett volna leállni a hitelezéssel, de akkor még úgy gondolták sokan, én is, hogy két év alatt vagy megoldódik, vagy tök mindegy.

Ami kérdés: 2008-ban miért adtak a bankok hitelt még a BAR listásnak is? Miért adtak hitelt az ingatlan 100%-ára?

Azért ezt felelőtlenségnek nevezném, nem a piaci verseny normális következménye!

Aki még fizeti a törlesztőt, többek közt ezt is fizeti.

@Friedman: "Ezért sem szabadott volna már eleve elkezdeni a devizahitelezést. De gondoljunk vissza 2005-re"

Mint írtam, 2006-2008 között a frank árfolyama 170-ről 142-re csökkent. Ha Te nem hitelezel, a főnököd kirúg! Igaz?

Mint írtam, 2006-2008 között a frank árfolyama 170-ről 142-re csökkent. Ha Te nem hitelezel, a főnököd kirúg! Igaz?